二、实战案例:首批城商行不良资产证券化

2018年10月22日,由甲银行作为发起机构和贷款服务机构的“甲2018年第一期不良资产支持证券”(以下简称甲ABS)在银行间债券市场成功发行。它是甲银行首单不良资产证券化项目,也是全市场首批城商行不良资产证券化项目之一。

1.项目简述

甲ABS发行规模(面额)为4.25亿元,分为优先档和次级档。其中,优先档发行规模占比64.71%,(面额)为2.75亿元,评级为AAA,票面利率5.35%加权平均期限为0.675年;次级档发行规模占比35.29%,(面额)为1.50亿元,加权平均期限为1.326年。如表3-6所示:

表3-6 甲ABS相关数据

2.基础资产

中债资信认为,本期证券入池基础资产主要为发起机构的次级、可疑、损失类对公贷款,其中抵质押类贷款占比较高。根据甲ABS发行说明书 [9] 显示,入池资产涉及39户借款人共计124笔贷款,入池总额为9.9128亿元,其中本金8.87亿元,利息总额1.04亿元;39户借款人平均每户预计可回收金额1541.53万元、124笔贷款平均每笔预计可回收金额484.84万元。从行业方面分析,房地产业不良贷款未偿本息余额占比29.24%,资产笔数为3笔,资产笔数占比2.42%;商服服务业未偿本息余额占比24.23%,资产笔数仅为1笔;从借款人地区分布来看,浙江省杭州市未偿本息余额占比52.16%;上海市入池资产未偿本息余额占比31.13%。同时,本项目入池的不良资产债权抵押率较高,加权平均初始抵(质)押146.48%,预计抵(质)押物回收金额占总预计回收金额比例67.97%,这样单笔不良资产债权现金回收不达预期的风险大大降低。

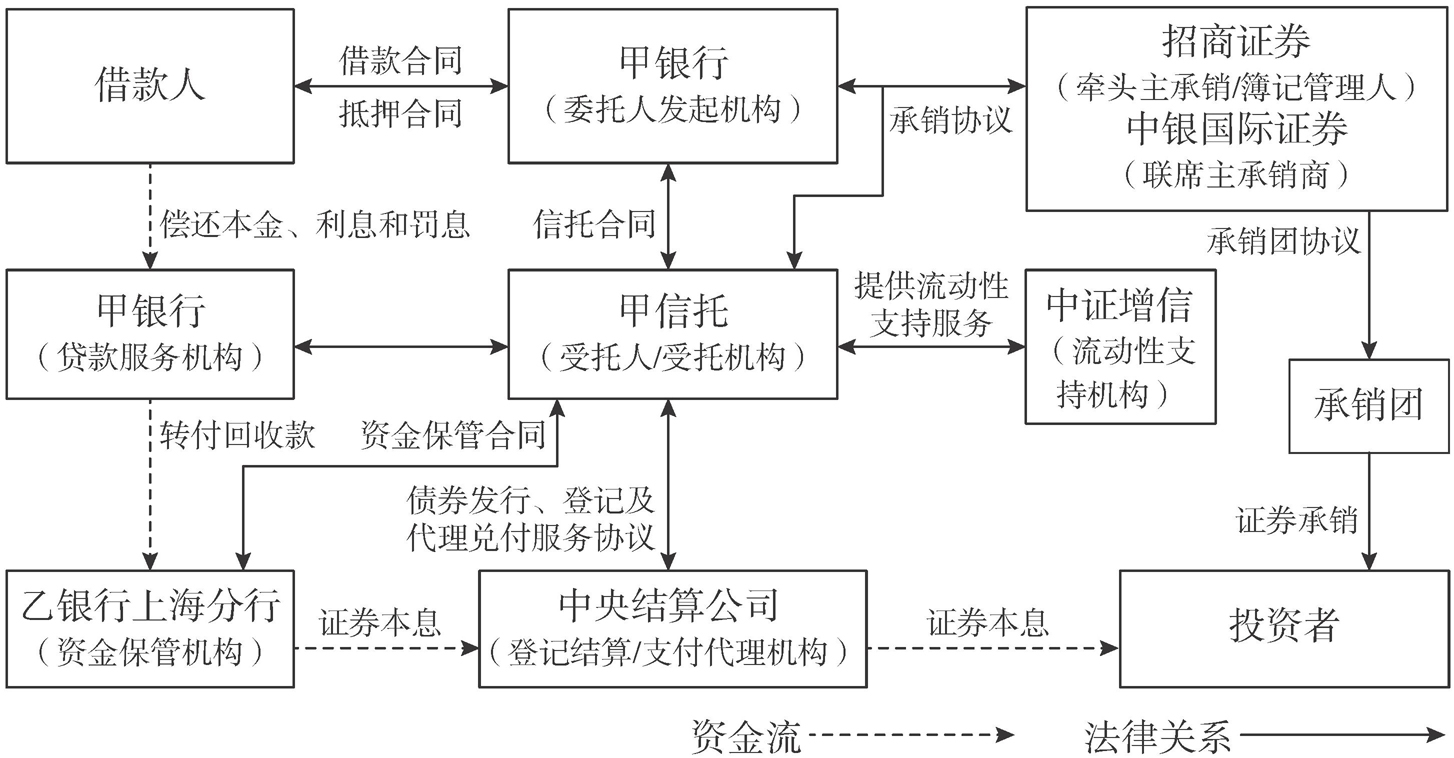

3.交易结构

图3-3中列出了本期证券发行的基本交易结构、各方之间的法律关系框架及现金流转过程:

图3-3 本期证券发行的基本交易结构、各方之间的法律关系框架及现金流转过程

数据来源:杭州ABS发行说明书。

具体交易过程如下:

甲银行作为发起机构将相关“资产池”委托给作为受托人的甲信托,由甲信托设立2018年第一期不良资产证券化信托。受托人将发行以信托财产为支持的资产支持证券所得的资产支持证券募集资金支付给发起机构。

受托人向投资者发行资产支持证券,并以信托财产所产生的现金为限支付相应税收、发行费用、中介机构报酬、信托费用及本期资产支持证券的本金和收益。本期资产支持证券分为优先级资产支持证券和次级资产支持证券。

发行人与发起机构、主承销商签署《主承销协议》,主承销商再与其他承销团成员签署《承销团协议》,组建承销团对优先级资产支持证券和次级资产支持证券均以簿记建档方式发行,由牵头主承销商招商证券股份有限公司担任簿记管理人。

信托存续期间,受托机构委托甲银行作为贷款服务机构,履行基础资产池日常管理和维护及处置回收、制订年度资产处置计划和资产处置方案、定期编制资产服务报告等工作;同时,委托乙银行上海分行作为资金保管机构负责信托财产账户资金的保管工作。

本项目中,由委托人和受托人协商确定中证信用增进股份有限公司为“资产支持证券”提供流动性支持的机构。当发生流动性支持触发事件时,流动性支持机构须提供约定金额的流动性支持款项,并取得相应份额的特别信托受益权。

根据《债券发行、登记及代理兑付服务协议》的约定,受托人委托中央国债登记结算有限责任公司对资产支持证券提供登记托管和代理兑付服务。

本期资产支持证券成功发行后,将在全国银行间债券市场上市交易。

4.增信措施

本次交易采用优先/次级结构、信用触发机制、流行性差额补足、流动性储备账户、贷款服务机构超额回收奖励机制等交易结构安排,实现信用及流动性提升。

(1)优先/次级结构

优先/次级安排是证券化项目中最常见的内部信用增级安排。优先级资产支持证券的本息偿付次序优于次级资产支持证券,次级资产支持证券的受偿顺序次于优先级资产支持证券,若因资产池违约使本期证券遭受损失,则首先由次级资产支持证券承担损失,当违约金额大于次级资产支持证券本金余额时,优先级资产支持证券投资者将承担损失。

(2)设立“流动性储备账户+差额补足承诺”机制

本产品在产品结构设计中安排了信托(流动性)储备账户,其金额为必备流动性储备金额。这既可起到流动性支持的作用,又可在一定程度上保障投资者的利益。

必备流动性储备账户和流动性支持机构的差额补足一定程度上缓释了证券的流动性风险。本期证券对优先级证券利息支付设置了流动性储备账户和流动性支持机构的差额补足承诺机制,其中当期的流动性储备账户中会计提下一个支付日所应支付的税收及规费、登记/支付机构费用、优先支出上限内的费用、中介机构当期服务报酬及优先级证券利息总和的2倍。同时,按照交易文件的规定,符合约定规则的次级资产支持证券持有人(除发起机构外)将依照交易文件在流动性支持触发事件发生后对优先级证券应付利息进行差额补足,这在一定程度上降低了优先级证券的流动性风险。

(3)贷款服务机构超额回收奖励机制

本期证券交易结构设置了贷款服务机构超额回收奖励机制,有利于激励服务商的尽职履责意愿。交易文件中规定,按照约定的现金流分配顺序支付完毕次级资产支持证券固定资金成本后,剩余金额的80%将作为贷款服务机构的超额奖励服务费,此规定具有一定的激励作用,能够增加贷款服务机构的尽职意愿。