为什么先人员,再商品,后资金?

我们试着从另一个略有不同的角度,分析“具有金融价值的人”,或者说“可以创造现金的人”对于企业的必要性。

一般在提到经营的三要素时,我们都会说“人员、商品、资金”,可你是否考虑过这三个词为什么会以这样的顺序排列呢?

将“人”放首位,并不是总裁在故意讨好自己的员工。“人员、商品、资金”这一顺序,其实是由各个因素对企业的重要程度决定的,对企业最重要的就排在第一位。

如果我们去分析资产负债表,就会清楚地感受到这一点。

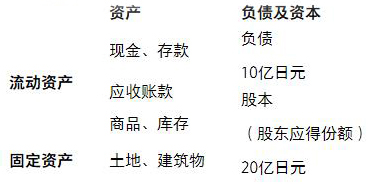

资产负债表的左侧是商品、库存、房产等“资产”项目,右侧是从银行拆借的贷款等“负债”项目,以及从股东处收集来的“资本”

项目。简单来讲,右侧筹集来的资金的总额,就是购买左侧资产所花费的总额,因此该表左右两侧的数额必定处于平衡状态。

项目。简单来讲,右侧筹集来的资金的总额,就是购买左侧资产所花费的总额,因此该表左右两侧的数额必定处于平衡状态。

换个角度看,将资产负债表中的资产全部卖掉,从中扣除负债额,剩下的就是股东应得的份额(资本)。

例如,假设有一家企业A,其资产负债表中的数据以账面价值为基准,表格中现金、存款、商品、库存、土地、建筑物等资产的总额为30亿日元,将这些资产全部卖掉后,扣除10亿日元的负债,剩下的20亿日元就是股东应得的份额。见表1。

表1 A公司的资产负债表一以账面价值为基准

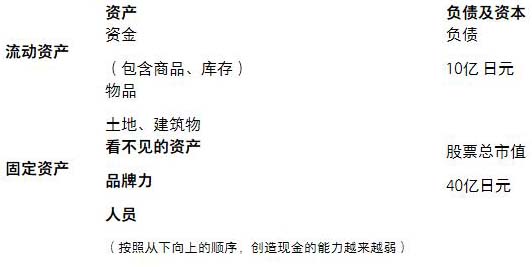

但如果这家企业是上市公司,它的股票(股票总市值)未必就会以20亿日元的价格进行交易。以日本电产株式会社为例,股票的交易价格有时会高出原本价格几倍,这种情况并不少见。如果A公司股票交易价格是原本价格的两倍,即40亿日元,资产负债表又会发生怎样的变化呢?

在以市价为基准编制的资产负债表中,右侧的10亿日元负债与40亿日元的股票总市值相加为50亿日元,如果左侧的资产依然是30亿日元,则左右两侧的数额无法取得平衡。为了保持资产负债表的平衡,我们必须将左侧资产的市价也看作50亿日元。见表2。

企业资产的市价(企业价值)是50亿日元,而在清算企业资产时得到的却是30亿日元。这中间存在着20亿日元的差价,应该如何处理呢?

其实,在A公司以账面价值为基准编制的资产负债表中(表1),有一些资产没有被写进去,这一部分未被计入的资产恰好可以弥补那20亿日元的差额(表2)。

表2 A公司的资产负债表二以市价为基准(基于股票市值)

所谓看不见的资产,其实就是“人员”及“品牌力”等无形资产 。

在A公司的资产负债表中,有形资产的价值虽然只有30亿日元,但随着这家企业的持续经营,它的资产中还会加入人员、品牌力等项目,而这些项目会产生20亿日元的价值,企业资产总价值就变成了50亿日元。股东抱着上述想法,才会以40亿日元的价格进行股票交易。

换言之,人才力与品牌力弱的企业,股东们根本不屑一顾,这家企业也就没有办法完成提高股票总市值这一对于当代经营者而言最重要的任务。