第2章

信用与支付革命

大方无隅,大器晚成。大音希声,大象无形。

——《道德经》

2.1 无限信用的权杖

什么具有无限信用?纵观历史,可能只有支票堪负盛名。

一张空白支票可以让一个人瞬间拥有100万美元。1994年,迪斯尼出品的电影《空白支票》中,主人公布莱斯顿意外获得一张空白支票,从而开始了一段刺激紧张的故事,让小朋友们打开了征服世界的想象。

如果说《空白支票》是一部喜剧狗血儿童影片,那么斯皮尔伯格导演的《猫鼠游戏》就酷多了。莱昂纳多饰演的弗兰克·阿巴内尔,混迹美国50多个州及全球28个国家,使用假支票套现600多万美元。电影的真实原型人物在1969年就实现了数额如此之大的诈骗,共在26个国家使用假支票套现了250万美元,使他成为当时美国、意大利、西班牙等众多国家的通缉要犯。

这两部影片的共同点就是,一张现金支票就让他们无所不能,瞬间实现由穷孩子向“高富帅”的成功逆袭。

支票对国人来说,既羡慕又陌生。它常出现在港剧大佬的西装口袋中,随手寥寥几笔就完成了几百万元现金的支付,给人感觉很神奇。很可惜,大多数中国人还没机会亲手写一张支票,就匆匆跨过了支票时代。

2.2 支票:随心所欲的钱包

支票是由银行特殊印制并保证汇兑的一种凭证。

票面规定有限的项目,主要包括时间、收款人、付款人、金额、金融机构、凭证号。其中需要手写的内容包括时间、收款人、付款人、金额。金融机构与凭证号码是印在支票上的信息,如图2-1所示。

图2-1 英国Nationwide银行支票样张

支票如今在欧美仍大量使用,支票的作用大大弥补了现金的不足,并提供了民间的延伸金融功能。

(1)变成了一个可大可小的现金钱包。对于个人空白支票极致一点儿来讲,可以在上面写几美分,也可以写几百万美元,取决于支票拥有人的需求。

(2)不用找零。比如购买了9578.65元的物品,对于支付这种数额的人来说,拿着支票就不必在钱包里预备零钱,付款后也不必找零。还有网友见过一位法国老人,填写了一张0.5欧元的支票,用来购买一根法棍面包。

(3)银行背书的借条。由于支票提取时间是所写日期的10日内领取,因此,在借款时,可以在支票上填写一个未来的日期。借你钱的人届时可以拿着支票去银行取款。

(4)收取大额现金,在没有POS机、点钞机的机构,比如大学收学费、小型的募捐机构、小型教会协会等,可以收取付款人的钱款,而不需要网络和复杂的设备。

(5)写信转账给指定者。除了可以给人转账,美国很多水电费、通信费、税费的账单都直接投递到信箱中,内附回寄的信封。只要写好支票装进信封,再放到邮箱里就实现了交费和纳税。

1959 年美国通用电气建成了第一个电子支票记账系统(EMRA),由当时还是电影明星的罗纳德·里根在洛杉矶发布。系统可实现对磁性墨水印刷支票的票号读取和归类。1967年,美国已有95%的银行使用EMRA和计算机系统实现支票账户的归类与记账,大大降低了银行人力成本。

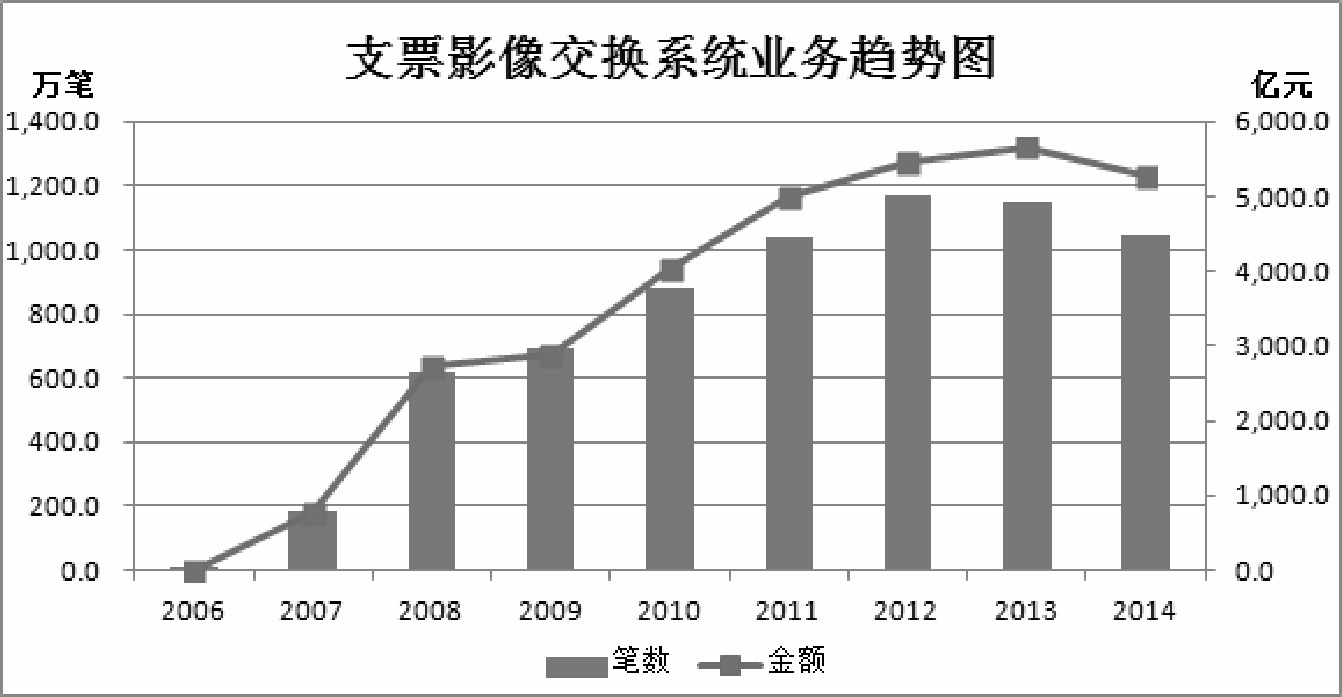

我国也曾努力大规模拓展支票业务。2006年年底,全国支票影像交换系统已经建好,并开始在6省市试运营,2007年6月完成全国推广,建成后几年业务稳步上升,但2014年以后业务量开始下降,如图2-2所示。

影像系统可以实时将支票的信息以图像的形式传递到开户行。并完成支票信息的核对、校验,并为银行提供支票的截留。除此之外,还可以使用电子化的方法,对支票的印章、签名、数字等信息进行电子化的核实,通过数字化的图像处理、模式识别等技术,弥补肉眼识别的不足。系统自上线起,将实体的一张张支票映射到了央行的电子信息系统中。

但支票一直在国内未能盛行。究其原因,可能有这几点:(1)信用体系太差,追责能力较差,造假成本低;(2)支票本身成本不低,需要花钱买;(3)社会认可差,虽然写支票的人很方便,但是真敢接收的人与商家少之又少;(4)开通支票账户需要较强的个人信用背书和复杂的手续。另外,还需要个人在银行预留印章,支票只有盖章后方有效。

图2-2 支票影像业务发展情况

如今,已经不需要支票来提升全社会的金融效率。但是对于20多年前的中国来说,如果当时发展个人支票业务,通过几张纸和签名可以应对某些支付场景,将省去大量的麻烦。

在当时的中国,企业出纳从银行取出一箱子现金,一张张点好后装进信封发工资。领到的人再点一次,再去把钱存进银行。需要用钱的时候,现金、存折可能需要随身携带,交易时找零还经常遇到问题。

支票没能提升普通大众的金融效率,始终是一个遗憾。进入21世纪,支票在全球的使用逐渐在减少。取而代之的主要是借记卡、信用卡、直接借记、直接贷记、电子支付、电子账单支付等业务。

2.3 银行卡大爆发

虽然绝大多数人没亲手写过支票,但经常在刷卡机中吱吱吱打印出的纸条上签名。纸条上有交易双方的信息,有交易时间、金额等,最后还有签名。它可以等同于一张电子化的支票。

与支票交易签付和钱款到账的时间错配不同,在吱吱吱的打印声中,你信用卡中的“信用”就凭空就转化为现金,转移到对方的账户上。当然,最终清算一般在当天夜里,但即使这样,也比支票效率高了很多。

作为银行自助化服务核心ATM机的配角,最早的银行卡诞生于1967年的英国伦敦。ATM机本质是取款服务的自助交易。配合ATM机使用的银行卡的面积大小约为支票的1/4,而且只需一张,就超过一本甚至几本支票。

1985年,中国银行珠海分行的员工周炳志发现在中国香港的哥哥购买商品可以不给钱。问其原因,原来是一张银行卡完成了商店与银行后台的结账。好奇心与事业心让他将银行卡的申请材料及相关资料全部带回珠海,并向时任行长顾广提议,顾广很感兴趣,第一时间推动银行卡可行性研究报告与方案制订工作。银行卡筹备小组很快成立,第一张银行卡随之诞生。银行卡作为新兴事物,起初并未有储蓄卡与信用卡的区别,账户中有1000元保证金或珠海公司担保,就可以存款和透支,存款以活期利率计息,透支一月内利率为 0.6%,一月以上为 1.2%,这种卡不完全算是今天的信用卡(贷记卡),也不是储蓄卡,准确的名称是准贷记卡。

至此,银行卡作为支票的电子化涅槃,开始一路飞奔。1997—2001年年初,银行卡完成互联互通的网络建设。进入21世纪,银行卡进入黄金时代,大量存折、支票等纸质业务单据逐渐被银行卡替代。

2.4 银行卡的小伙伴:POS机

在最初有银行卡的时候,没有ATM机与POS机的支持,银行卡的效率还不如普通的现金或存折。早期的刷卡,还需由店家致电银行,核实用户信息才能使用,但优点是不必携带大额现金。能满足当时人们的心理特征,因为刷卡是一个身份的象征,这对于开放后的土豪们来说是硬需求。

POS机是Point of Sale的缩写,最初指的是超市收银台那种销售小区域。历经10余年的发展,POS机的定义变成了刷卡设备。这个刷卡设备从最初的一整套电子销售机,简化成了巴掌大小的机器。POS机的出现,将支付流程电子化。

低廉的 POS 机与竞争激烈的支付公司引爆 POS 机市场。具备系统、屏显、打印功能、无线功能的POS机零售价格也只有300多元,运营商为POS机提供的流量卡一年的使用价格仅为6~10元。POS机的使用成本极低,钱款一般可实现第二天到账,不管在支付效率上还是支付成本上,都已经远远超过支票。

2013年上半年,联网POS机830万部;2015年上半年即接近1800万台;2017年上半年达2900万台。超低廉的POS机成本,高普及的覆盖,配合银行卡、信用卡、预付卡等,使得我们已经进入了一个电子化支付的时代。