第4章

美国式信用社会

色不异空,空不异色,色即是空,空即是色,受想行识,亦复如是。

——玄奘译《心经》

4.1 美国三大征信局

除了信贷,中国人的生活似乎与征信机构离得有些远。但美国却完全相反,民众的金融及生活与其密不可分,一年总要与征信机构打几次交道。

申请信用卡要被查信用分,在FICO体系中650分以下的在美国申请信用卡希望渺茫。申请贷款首要条件就是个人信用记录与信用分。租房也要看信用分,主要原因是法律保护租客利益,房东为了避免租户拖欠租金或赖着不走,一般要求查租客的信用分。除此之外,求职、加入社团、分期买车、商品分期、买保险等,销售商和金融机构都需要对消费者信用分进行评估。同时,这些机构还提供信用维护咨询、账号防诈等服务。

在美国,核发“官方效力”信用评价结果的机构叫征信局,是私营机构。三大个人征信机构分别是益博睿、艾奎法克斯、环联,如图4-1所示。

图4-1 美国三大征信局,(从左至右)益博睿、艾奎法克斯、环联

三大机构为银行、保险、政府等各类机构提供征信与风险评估的数据与信息。2014年,整个征信行业在北美地区收入80多亿美元(包括益博睿、艾奎法克斯、D&B、环联、Acxciom、Fair Isaac 共 6 家公司)。其中,益博睿为英国富时 100指数成分,艾奎法克斯为纽交所标普500指数成分,环联也为纽交所上市公司。

益博睿作为征信机构巨头,前身是TRW公司的信息服务部门。TRW业务广泛,生产过美国的第一颗卫星,参加过登月计划。

与其类似,英国老牌零售业巨头GUS的信息系统中存储了数以百万消费者的消费和信用记录,其数据系统CCN早在1980年就开始进行商用。1996年GUS并购益博睿,并开始拓展它在各个工业领域和金融服务上的业务规模。2006年10月,益博睿从GUS拆分,单独在伦敦股票交易所挂牌。

自2002年后,益博睿开始拓展海外业务,并开展了大量相关收购。收购案包括:700 万美国居民租房支付记录数据公司、在线监控和分析访问者行为趋势公司、社交媒体营销工具公司、借助E-mail搜索用户孩子在数百个社交网络中社交风险的公司、防欺诈运营类公司等20余宗。

在1996年GUS收购益博睿前,艾奎法克斯是美国最大的征信机构。它成立于1899年,在世界范围内搜集了超过4亿用户的信用记录。

此项业务或许能说明艾奎法克斯的实力:1991年1月,艾奎法克斯由于用户隐私问题,被迫下架一套市场销售服务的信息系统。这套系统存储了大约1亿消费者的姓名、住址及相关信息。你可以使用打印命令搜索“某位置、半径5英里内、家庭收入50,000美元、年龄30~50岁之间、女性”的住址,就可以打印出商店广告的信件投递列表。

4.2 FICO评分方法

第4.1节提到了FICO体系,实际上FICO是一家公司,是美国征信行业里的手艺人。1956年,工程师William Fair和数学家Earl Isaac两人在斯坦福研究室一起共事,他们都认为合理地利用数据,可以提升商业决策效率与水平,十分看好此行业的前景。于是两人各出资400美元创建了FICO,走上了独特的技术发展道路。

1989年艾奎法克斯首次采用FICO评分方法,1991年三大征信机构全部采用FICO。三大评级机构都有FICO为其量身定制的评分标准。可根据自家的数据和信息推算出用户的 FICO 得分。由于经过严谨的设计与大量的测试,对同一个人来说,三大征信机构计算得出的评分相差很小。

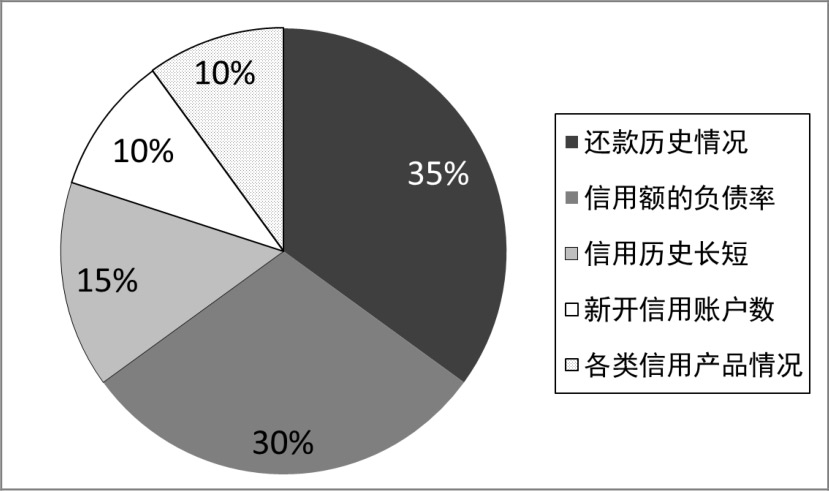

FICO的评分大致依据如下,如图4-2所示。

· 还款历史情况(Payment history),即每月还款情况,是否准时、全款(每次还款占总欠款比);

· 信用额负债率(Amount you owe),即总授信额度与每月账单的比率;

· 信用历史长短(Length of credit history),即使用信用、积累信用的时间;

· 新开信用账户数(New credit opened)。包括银行查询信用报告的请求次数,请求次数较多会降低分数。

· 各类信用产品情况(Types of credit you owe),包括信用卡、房贷、车贷。

图4-2 FICO评分计算方法,各项因素所占比重

FICO评分为325~900分之间。在美国,如果信用分达到680分及以上,金融机构就认为借款人的信用较好,可以较宽松地放款。如果信用分低于620分,金融机构会要求借款人增加担保,或寻找各种理由拒绝贷款;如果信用分介于620~680分之间,金融机构要做进一步的调查核实,采用其他的信用分析工具,做个案处理。

信用分与违约率相关。低于 600 分,借款人违约的比例为 1/8,信用分介于700~800分,违约率为1/123,信用分高于800分,违约率为1/1292。

2007年6月,FICO正式进入中国,先后为工商银行、建设银行、中国银行、交通银行、招商银行、光大银行、中信银行、平安银行8家大行提供了技术、咨询和分析服务,帮助银行管理信贷风险,支持业务增长,实现合规性目标。

FICO拥有157项美国专利和13项国外专利,计算方法为核心机密,至今仍未公布。三大征信机构依据使用 FICO 算法的次数,按比例向 FICO 公司支付佣金。

三大征信机构一直试图推广自己的算法(Vantage Score)来取代FICO,他们目前通过平台(Credit Karma)来为为消费者提供免费的分数查询和信用解读服务。而FICO也通过一定开源性服务(Open Access)帮助客户了解其信用分数构成以及如何提高自己的信用分值。

4.3 环环相扣的信用链条

信用在美国人生活的各个方面均有较大联系。比如某人曾在美国有酒驾被抓的经历,虽然针对酒驾的处罚较人性化,可是后期引起的连带问题却很多。比如,三年后他到枪店买枪时,店主告诉他,“你可能被终生禁止买枪了”。这两者之间有何关系?

原来在买枪之前,枪店会要求购买者填写一份表格(Form 4473),包含姓名、地址、生日等信息。相关的信息会在 FBI 的 NICS(National Instant Criminal Background Check System,全国犯罪记录快速查询系统)中检索,并会根据之前的记录给出“同意”“拒绝”“暂时拒绝”等结论。酒驾经历让政府认为此人的自我控制力较差,于是被禁止购买枪支。

和买枪类似,在美国,虚假报税、隐瞒收入等不诚信问题,也很容易被连锁地追查到。比如,购买低收入者福利性的医疗保险、孕妇儿童保险,一旦后期再进行买房或进行其他大宗消费时,就会被系统发现,而一经发现,即定为重罪。曾有很多赴美生子的中国妈妈由于不了解“美国式信用”,被一些推销员忽悠或在医院购买此类保险,然后被美国拒签或禁止入境。

日常行为的各类记录与征信相关联,如同“信用的链条”一样,紧密地连接在一起。若在不同地方做过“不诚实的行为”,均会在其他领域影响你的生活。美国尊重信用的习俗早已内化在国民经济发展理念中。

4.4 古老又年轻的美式征信

1837年,美国陷入金融危机,评估和兜售信用业务的商业信用评估的始祖机构诞生。最初的业务模式是各家小业主之间交换欠债不还的客户名单。

20世纪初,美国资本主义生产力大爆发,以赊销为代表的消费信贷在美国生根发芽。早期的赊销主要面向熟悉的客户,随着市场的扩大,赊销商为了占据更大的市场份额,增强自身的竞争力,开始将业务扩展到不熟悉的客户群。恰逢美国在1929年前后再次陷入经济大萧条,违约比例大幅上升。为了既保证商品库存的尽快消化,又要赊销借款按时收回,征信业务作为独立第三方正式登上历史舞台。

在1960—1980年,信用报告在美国十分盛行,全美各地的征信企业超过2000家。个人征信报告在很多机构随意可查,机构混乱,竞争严重,大量信息泄漏,私人隐私受到冲击。

20 世纪 80 年代后,银行业在全美的整合催生了全国性的征信需求,地区性征信机构不断被兼并收购,征信业进入大规模整合阶段,机构数量大幅减少。2000年后,美国征信市场进入成熟稳定发展期,各大机构基本成型,各类业务有序拓展。

但即使在美国当前有序健全的征信市场中,15%的国民仍无征信评级,也就无法享受相应的金融服务,而金融机构也无可奈何地将这部分人归为次贷群体。2009年创立的ZestFinance公司,专为无信用人群提供征信评级服务。将一切能采集到的个人数据都归为信用数据,社交网络、租赁信息、法律记录、通信行为等都统统纳入。通过对3500个数据项中70,000余个变量,使用10余种预测分析模型进行机器学习,再使用学习结果对目标进行信用预测,最终给出征信评定结果。

如今,各大征信机构除了征信评级业务外,还不断地拓展定向营销、反欺诈、风险管理等多方向差异化业务。近几年,中国飞速发展的移动互联网已比肩世界先进水平,随着数字和智能战略的提出,中国的征信业如何迎头赶上,实现与世界先进水平接轨甚至变道超车,走进属于我们自己的数字信用社会?美国式信用社会的参考意义不言而喻。