二、新时代我国经济发展面临攻关期

改革开放40多年来,我国走出了独具中国特色的经济发展道路,经济建设取得了巨大成就,经济在较长时期内整体上保持了高速增长。而这种持续的高增长主要得益于“要素红利、市场化改革红利和全球化红利”的巨大贡献,随着三大红利的逐步衰减,中国主要依靠低成本优势的超高速增长态势逐渐回归常态,“大进大出”式的循环发展模式也走到了尽头。当劳动力、资金、土地、环保等不再廉价的时候,中国已经离“低成本、高增长”的时代渐行渐远,也就是说,未来中国将进入全面的要素重估阶段。本文所述中国发展面临的“攻关期”意指我国逐渐消失的“要素红利”和现有发展模式之间的不相容趋势或矛盾的日益激化,亟须由高速发展转向高质量发展的阶段。

自改革开放以来,中国的GDP由1978年的1495.41亿美元增长到了2019年的约14.5万亿美元,年均增长率超过9.52%,在整体上呈现出了持久的高速增长态势。在改革开放以来的大部分时期,中国之所以能保持令全世界叹为观止的发展速度,与廉价劳动力、丰富自然资源和庞大资本的不断投入密不可分。然而,随着人口红利的消失和劳动力成本的上升,高能源消耗下经济效益的下降,外商投资力度的减弱,兼之高能源消耗带来的环境恶化问题,中国经济再难延续往年的经济增长态势。

(一)人口红利的消失和劳动力成本上升

我国在20世纪五六十年代的生育率一直处于较高水平,这使得我国自改革开放以来的经济发展充分享受到了“人口红利”所带来的好处。国家统计局公布的数据显示,全国15—64岁的适龄劳动力人数从1988年的62517万增长到了2000年的88910万和2010年的99938万,且自2011年始稳定于10亿以上。数量庞大且成本廉价的劳动力,一方面受到了全球众多资本的青睐。2000年中国FDI占全世界FDI的2.9%,其中制造业的FDI占了全国各行业FDI的63.48%,这两个比例在2010年分别提高了8.4%和46.9%。另一方面,大量的、廉价的劳动力的不断供应,使得我国对外贸易价格长时间处于比较优势水平,出口贸易也由此成为拉动我国经济发展的“三驾马车”之一。1978年,我国货物出口额仅97.5亿美元,到1990年,货物贸易出口额达到620.9亿美元,货物进出口贸易转为顺差87.4亿美元,中国的货物贸易出口额从此呈现逐年快速增长趋势,且屡创历史新高。2018年,我国的进出口总值均创下了历史新高,货物进出口占全球份额达11.8%,外贸出口额达到了2.53万亿美元。庞大的“人口红利”在推动我国出口贸易快速发展的同时,也为中国积累起了庞大的外汇储备,自2011年年始,中国的外汇储备就一直稳定在3万亿美元以上。

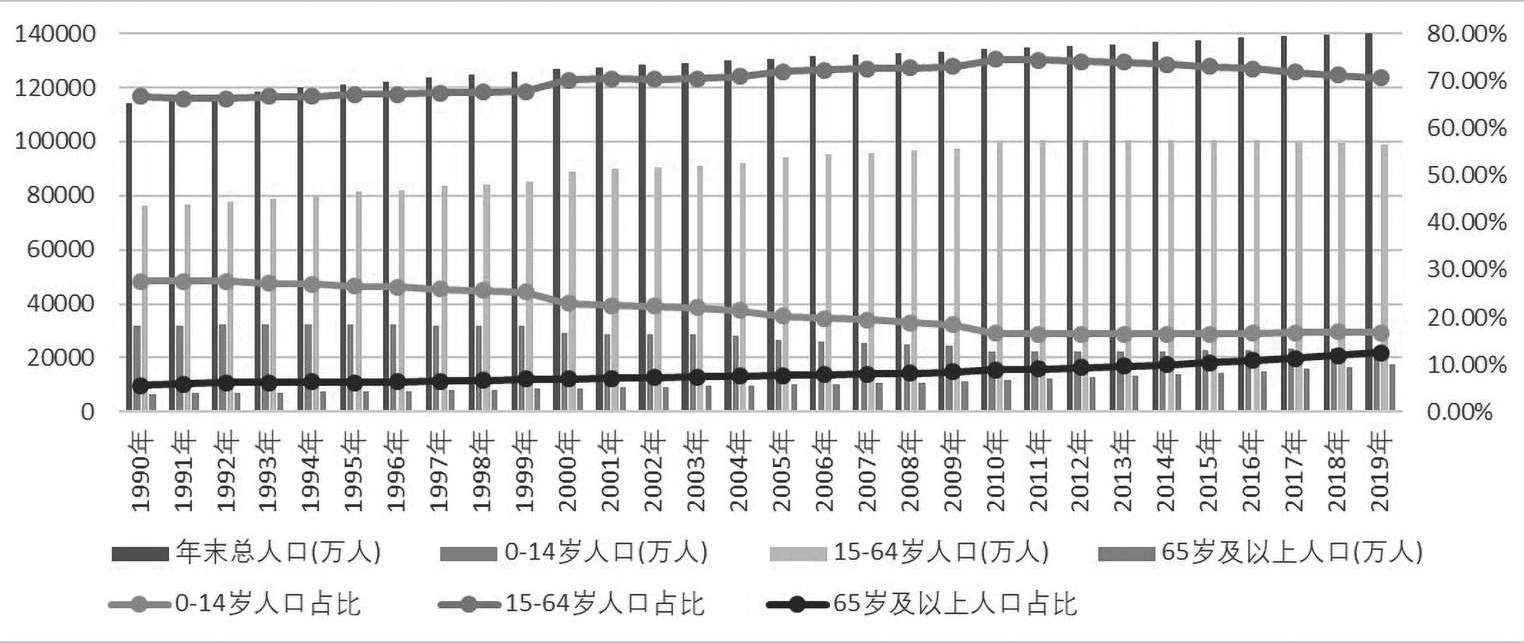

然而,国家统计局官网的统计数据显示,中国的人口结构自进入21世纪以来开始发生了根本性变化,人口红利呈现逐年下降且有向老龄化发展的趋势。根据对国家统计局公开数据的整理发现:15—64周岁的劳动力数量虽然在近些年仍保持在10亿左右,但是适龄劳动力人数在2013年达到100582万的峰值后开始逐年减少,在2019年更是下降到了98910万人。在人口结构方面,适龄劳动力占比在2010年达到74.53%的峰值后,也呈现出了逐年下降趋势,2019年该占比数值下降到了70.65%。同时,我国0—14岁人口数量在整体上也处于下降趋势。根据国家统计局人口普查的结果,在1982—1999年,我国0—14岁人口数量在32230万左右,进入21世纪,2000—2019年期间的年均值下降到了24932万,占人口总数的比例也由1982年的33.59%下降到了2000年的22.89%和2019年的16.78%,年均下降约0.17%。虽然自2016年开始,我国全面放开二胎政策,但是对提高出生率的促进却收效甚微。由于0—14周岁人口数量决定着今后我国劳动力市场的供给量,该年龄段人口数量和适龄劳动力数量的“双下降”叠加在一起,将显著减少我国今后的劳动力数量。相较64岁以下人口数量占比的下降趋势,65岁及以上老年人口数量却由1982年的4991万上升到了2000年的8821万和2019年的98910万,2019年该年龄段人口占总人口比重达12.57%,数量和占比均呈直线上升趋势。根据当前的人口老龄化速度推算,我国的适龄劳动力人数在2050年将减少24%左右,而老龄化人口则将预计达到4亿,我国的人口年龄结构图见下图1-1。可见,我国的人口红利正在消失,人口结构显然存在较为严重的“倒三角”式的老龄化趋势,社会负担随着老龄化时代的来临会变得越发沉重。

图1-1 中国人口年龄结构图(1990—2019年)

我国适龄劳动力数量的减少和国家经济水平的不断提升,共同推动了劳动力成本的持续上升。多年以来全球企业陆续在中国大陆地区设立生产基地以享受中国具备相当竞争力的低成本劳动力红利。然而近几年来,中国企业所承担的劳动力成本不断升高,由此导致中国国内市场对注重成本控制的企业的吸引力有所下降。市场调查机构IHS Markit经济学家保罗-罗宾森(Paul Robinson)在公布的调查报告中提到“在一项市场调查中,同意中国仍然是低成本劳动力目的地的比例在2016年内首次跌至50%以下。值得注意的是在2012年的相同调查中,这一比例高达70%”。根据国际劳工组织公布的数据,自2006年以来中国国内平均工资水平增幅超过一倍。该组织在2016年的报告中指出,到2014年中国大陆地区正常月薪平均数达到685美元,同期该数字在越南为212美元、在菲律宾为216美元、在泰国为408美元。而根据国家统计局公开数据,2018年我国规模以上企业就业人员年平均工资为68380元,约为2006年的3.7倍和1978年的114倍。人口红利的下降和劳动力成本的上升,是中国社会面临的两大重要问题,不仅使中国发展陷入了攻关期,更是倒逼着中国经济的转型升级。

(二)能源高投入下高经济增长的不可持续性

由于我国工业化发展起步较晚,因此,我国在较长时期内主要依靠区域资源特别是矿产资源的比较优势,通过对自然资源的开采和初级产品的加工形成资源依赖型的经济增长模式。改革开放40年以来,我国GDP的年均增长速度超过了9%,支撑如此较高的增长速度,自然资源要素的持续投入是主要动力之一。目前,我国已成为煤炭、钢铁、铜等重要资源的世界第一消费大国,石油和电力的世界第二消费大国。其中,作为主要能源来源的煤炭消耗量一直居高不下,能源消耗量从1990年的9.87亿吨标准煤,增加到了2009年的30.66亿吨标准煤,2018年消耗的标准煤更是超过了46.4亿吨,煤炭消费量占全国能源生产总量的比例超过60%。

资源优势,既能让国家的发展站在领先的起跑线上,也能让一国走向资源依赖型发展模式,极大地延滞了转向高质量发展的步伐。丰富的资源,以及随之而来的长期红利攫取过程,将给经济发展在相当长一段时期内带来不竭的动力。同时,资源红利一般也意味着社会中强大的国有经济能力,由于这种能力带来的经济动力是如此强大、持续时间是如此之长,一国上下全部受益于这种能力,也自然会认可这种皆大欢喜的经济发展模式。但是,如果长期围绕资源投入来发展经济将造成路径依赖,而资源依赖型的经济模式注定不可持续。资源依赖型的经济模式不仅不能解决很多资源型国家产业结构单一、内生性增长不足、市场活力不够的弊病,反而往往因所依赖的路径被禁锢在了某种恶性循环体中,从而不得不强化对既有资源的依赖性,诸如OPEC上世纪石油禁运、沙特企图以“不限产”来打垮页岩和特斯拉维代表的新能源革命等例子就能较好说明这种情况。

同时,这种“重数量、轻质量”的数量追求型经济发展模式在带来高昂的能源消耗成本的同时也造成了比较严重的环境污染问题。世界银行的一份研究报告显示:全球污染最严重的20个城市中,中国占了16个;中国是目前世界上最大的二氧化硫(SO 2 )和二氧化碳(CO 2 )排放国;中国58%的城市大气年均PM10(直径10微米以下的可吸入颗粒物)浓度超过100微克/立方米,只有1%的中国城市人口生活在年均PM10浓度低于40微克/立方米的地区(相比之下,美国全国年均PM10含量为50微克/立方米);中国7大水系中54%的水不适合人类使用(World Bank and SEPA,2007)。根据世界银行公布的数据,2016年中国的PM2.5浓度中值(一项空气污染指标)是经合组织(OECD)平均水平的3.7倍。高投入、低产出、高污染的发展模式使资源供需紧张的矛盾加剧,环境承载不堪重负。李克强总理在2015年的十二届全国人民代表大会第三次会议上表示“资源环境约束加大,劳动力等要素成本上升,高投入、高消耗、偏重数量扩张的发展方式已经难以为继,必须推动经济在稳定增长中优化结构”。可见,中国政府也已经充分认识到,传统的以损害资源环境为代价的缺乏质量和效益的粗放式投资必然会导致经济发展的不可持续。

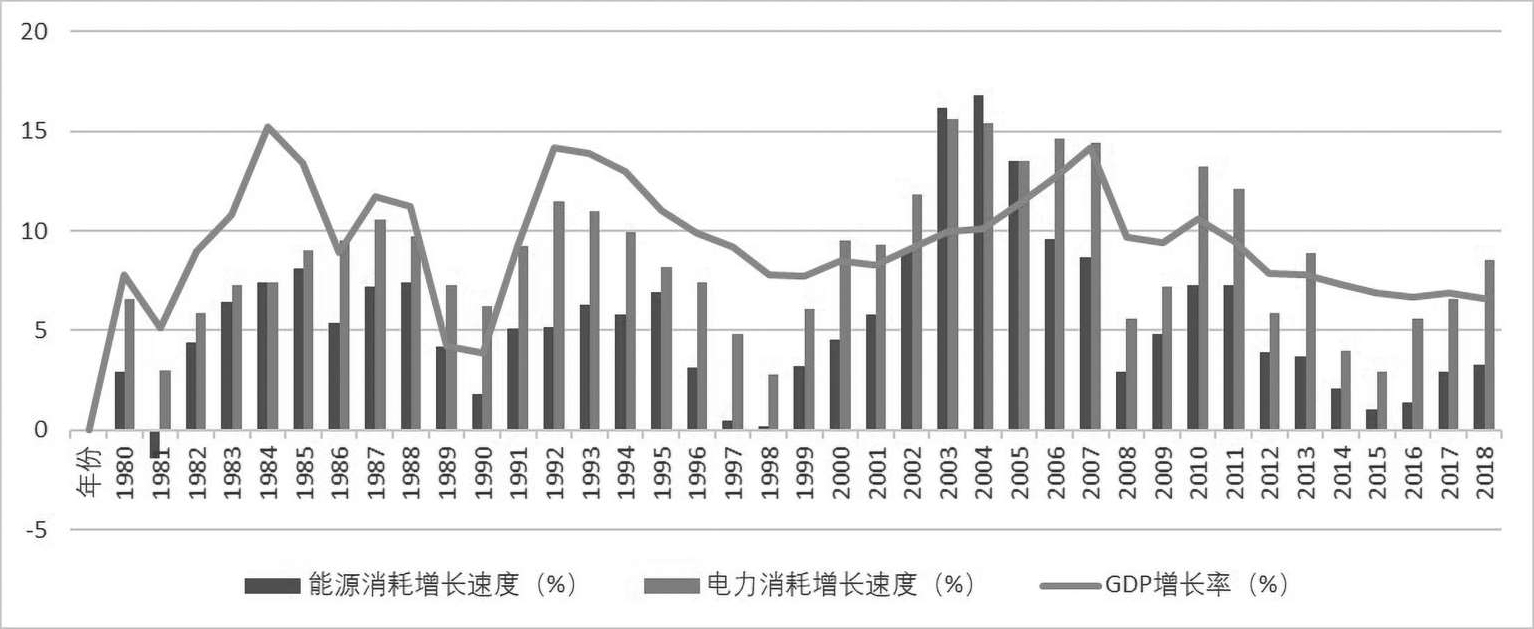

能源高消耗带来的日益严峻的环境问题,不利于我国经济的持续健康发展,对我国居民也产生了较为严重的健康危害。国外学者Chen,Z.通过研究发现,中国每年因室外空气污染导致的早死人数,最保守估计在35万—50万人,而由于北方烧煤供暖所产生的空气污染又导致了北方人口人均预期寿命下降了约5.5年。世界银行也早在2007年发布的报告认为,中国因空气污染导致的健康成本就已经占到当年GDP的1.16%—3.8%。图1-2为以煤炭投入为主的能源消耗与GDP增长率的关系图。

图1-2 能源消耗和GDP增长率关系图(1980—2018年)

数据来源:根据历年《中国能源统计年鉴》整理。

根据图1-2,在过去40年中的大部分时间,能源消耗增速和中国的GDP增速呈同起同落的走势,但是在近几年,两者走势却出现了背离。一方面,在2000年之前,中国GDP增速普遍高于能源消耗增速,单位能源的消耗支撑起了更高水平的经济增长,而在这之后,却屡屡出现能源增速高于GDP增速的现象,单位能源消耗的经济效益开始出现递减现象;另一方面,近些年特别是自2015年以来,中国能源消耗增长又开始提速,而中国GDP增速在2007年达到14.2%的峰值后却一直呈逐渐回落的态势。对于图1-1数据的进一步分析可以发现,中国的能源消耗和经济增长之间的关系大致可以划分为两个阶段:在前一阶段(1978—2000年),能源的高消耗支持了我国经济更高水平的增长,能源消耗经济效益显著;而在后一阶段(2001—至今),能源的高消耗已然不能支撑起经济如往年般的高速增长,单位能源消耗的经济效益显著下降。能源的高消耗带来了环境污染问题和高投入成本问题,导致了经济效益的下降和经济增长的不可持续性,这是我国为了长期维持高速增长带来的负面效应。在过去的较长时期内,我国保持了年均10%以上的高速增长,本质上是一种资源依赖型的发展模式,同时也是一种无法逾越的“常态”式发展道路。我们应该清醒地认识到,这种资源依赖尽管是一种具有必然规律的“常态”,但它仅仅是我国融入工业文明、城市化文明、市场经济文明的基础。当整个社会已经具备了这些文明的基础后,就应该适时地转入适应于“经济新常态”的经济发展模式。

随着人口结构的不断老龄化、自然资源的持续消耗以及资本高投入下的经济泡沫化,在当前的经济“新常态”阶段,依靠大量资本投入、大量资源投入以及大量劳动力投入的经济发展模式已然不可持续。从国内看,经济发展已然进入“新常态”阶段,在资源环境约束趋紧、传统比较优势减弱的情况下,要真正实现向高质量发展的转变,实现经济的提质增效和持续健康发展,在今后较长时期内,就要依靠创新驱动,尽早突破当前中国发展面临的攻关期。

(三)中国经济增长动力的减弱

自改革开放之后的30年,我国的经济保持了9.8%的持续高速增长速度,是中国经济快速发展的第一阶段。在该阶段,支撑中国经济快速增长的传统动力主要表现为:从需求角度看主要依靠投资和出口带动,从供给角度看主要依靠劳动力、资本、自然资源等要素投入规模扩张带动,从产业角度看主要依靠工业带动,从地区结构看主要依靠东部地区带动。换而言之,中国基于高储蓄、高投资和高人口红利,以投资和出口为导向,持续推动着中国经济的快速发展。但是在近些年,投资和出口的需求端和要素的供给端却均显现了明显的衰弱趋势。

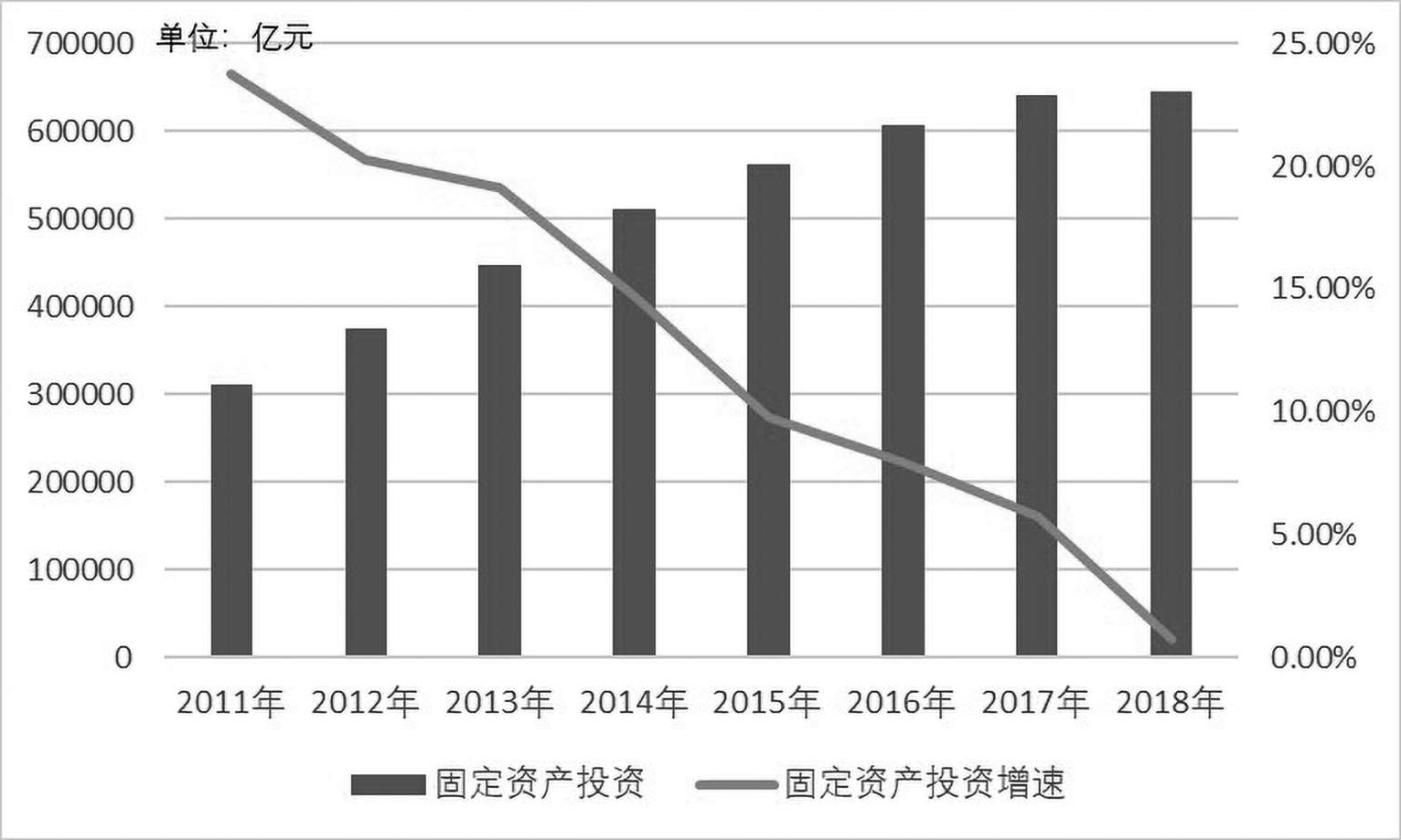

在需求方面,投资和出口动力开始出现衰减迹象。在1978—2010年的32年间,我国的资本形成总额由1300多亿元增长到了193600多亿元,年均增长约16.7%个百分比,货物和服务出口则由140多亿元增长到了118031.8亿元,实现了年均23.3%的增长。此外,在1981—2010年期间,我国的固定资产投入增长也较为快速,由1981年的不到1000亿元增长到了2010年的27000多亿元,年均增长率达21.6%。资本和固定资产的高投入,兼之我国“人口红利”下的庞大廉价劳动力,使得我国货物和服务性价比在全球市场具有较为强劲的竞争力,我国的外贸出口量在同期实现了年均21.6%的增长率。然而,随着我国经济发展模式的转换以及国际经济局势的持续动荡,投资和出口动力在2011年之后显示出了逐渐减弱的趋势。在2011—2018年期间,我国固定资产投资增速分别为23.76%、20.29%、19.11%、14.73%、9.76%、7.91%、5.73%和0.69%,持续下降趋势明显,具体见下图1-3所示:

图1-3 固定资产投资额及增速图

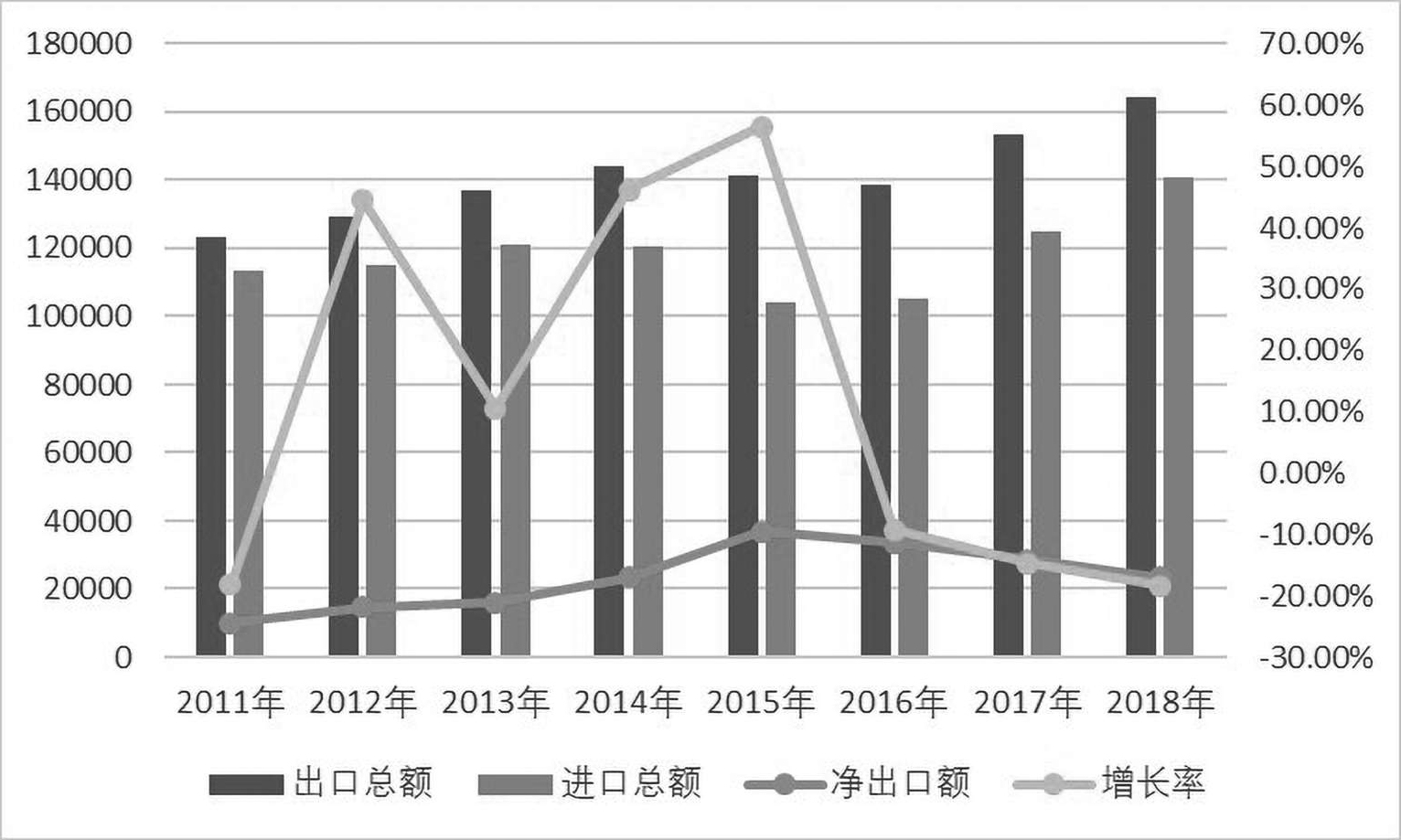

图1-4 货物进出口额及增速图

数据来源:国家统计局官网。

图1-2的数据显示,我国的固定资产投资增长量自2011年开始趋缓,投资增速的下降趋势表现得更为明显,尤其是2018年的固定资产投资增速已跌破1%的水平。我国的货物净出口总额虽然仍然处于上升趋势,但自2015年以来,货物净出口额也处于下降通道,净出口增速也呈现快速下跌态势。由此可见,固定资产投资和货物贸易出口已然难以保持如往年般的高速增长态势。

在供给方面,要素规模的高速扩张也已难以为继。除了劳动力供给的减少,外商投资力度也开始减弱。基于劳动力成本、土地成本以及原材料成本等要素价格不断上升下的预期投资回报下降,外商直接投资增速出现了回落现象。根据上图1-4,在2011—2013年期间,外商直接投资年均增长仅为3.9%,比“十一五”时期平均增速下降了8.0个百分点。而在2014—2018年间,外商直接投资增速年均增长更是下降到了2.82%左右,其中,2016年、2017年和2018年的外商直接投资增速分别为-0.21%、4%和3%。在土地资源方面,随着城市建设规模的不断扩大,可用土地资源日益稀少。以房地产行业为例,在2010—2016年间,我国的房地产业土地购置面积由2010年的32778.13万平方米下下降到了2016年的14916.61万平方米,呈直线下降趋势。房地产业土地购置面积虽然在2017年和2018年的棚户区改造过程中有所上升,但均未超过2014年的水平。

可见,依靠大量资本投入、大量资源投入以及大量劳动力投入的经济发展模式已经难以为继,传统的依靠“三驾马车”拉动经济增长的发展模式正在失去动力,中国经济已全面进入重大发展攻关期。