PART II

在巨人之地

将5家巨头——脸书、亚马逊、苹果、奈飞和谷歌——合并为“FAANG”这个人人皆知的缩写的人,是电视人詹姆斯·克拉默(James Cramer)。早在2013年2月,克拉默在他的CNBC电视节目《疯狂的金钱》( Mad Money )中提出了这个想法,当时他的同事鲍勃·兰(Bob Lang)为少数“代表未来”的数字公司想出了这个绰号,并说它们有“真正从熊市中吃到蛋糕的潜力”。

最初只是“FANG”,但不久就加上了苹果这个“A”。这个字母组合非常灵活,所指的几个核心平台都准备切走一大块经济蛋糕。自推出以来的几年里,随着新平台的出现和市场的波动,这个字母组合已经催生了不同投资人和分析师想出的几种类似组合,我个人最喜欢的是BAGEL,加入了阿里巴巴(Alibaba)、艾派迪(Expedia)和领英(LinkedIn),去掉了苹果、脸书和奈飞。

高盛(Goldman Sachs)试图用微软(在第十四章单独讨论)取代奈飞来调整这个集团的组合,理由是后者的市值在当时只有700亿美元左右,“不足以”对标普指数产生重大影响。高盛自2017年将FAAMG确立为其首选替代方案,但高盛这颇具影响力的努力似乎只是增加了人们对原版的相对兴趣。

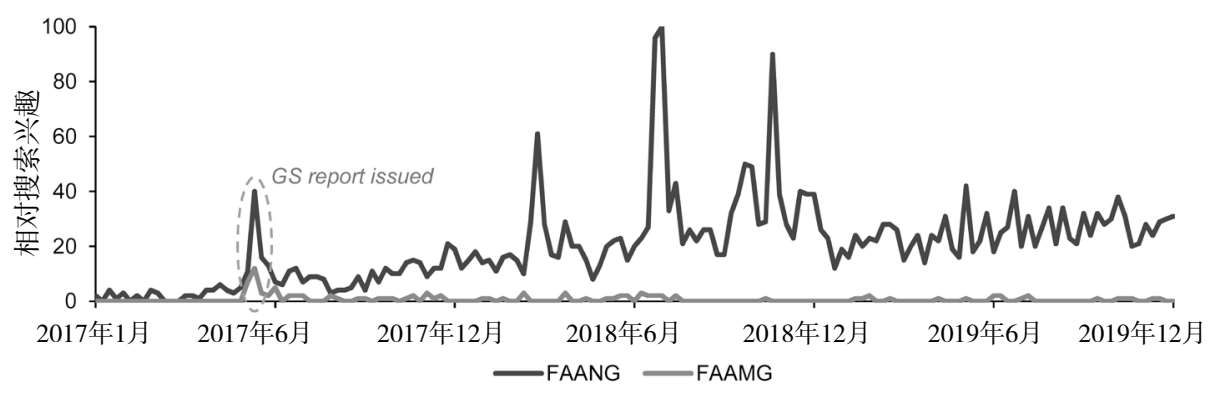

图II.1

资料来源:谷歌趋势。

甚至连克拉默本人也在2016年试图将该缩写改为FAAA,反映了他对奈飞表现不稳定以及Alphabet在2015年成为谷歌多个实体的上市名称的失望。

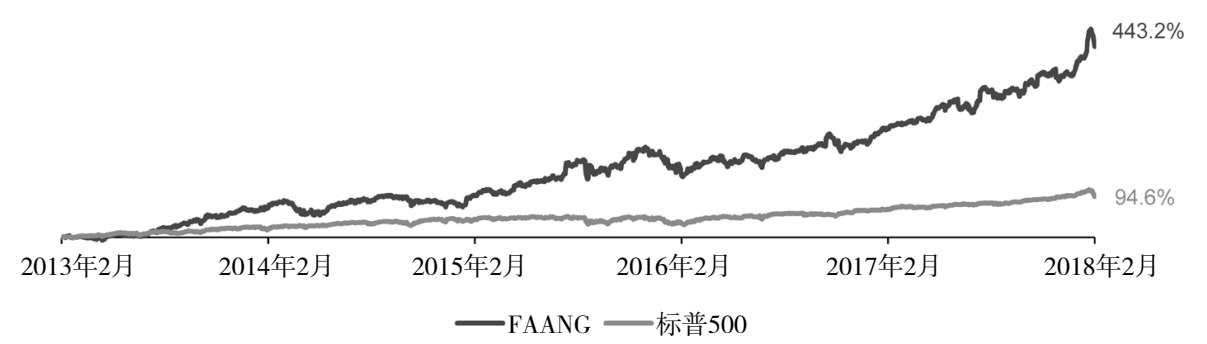

尽管也曾遭人诟病,但在正式命名后的5年里,FAANG投资组合的持有者获得了丰厚的回报。在此期间,即使是其中表现最差、在2017年才被加入的苹果股票,也跑赢整体市场70%。

图II.2 FAANG与标普500指数企业走势对比(2013—2018)

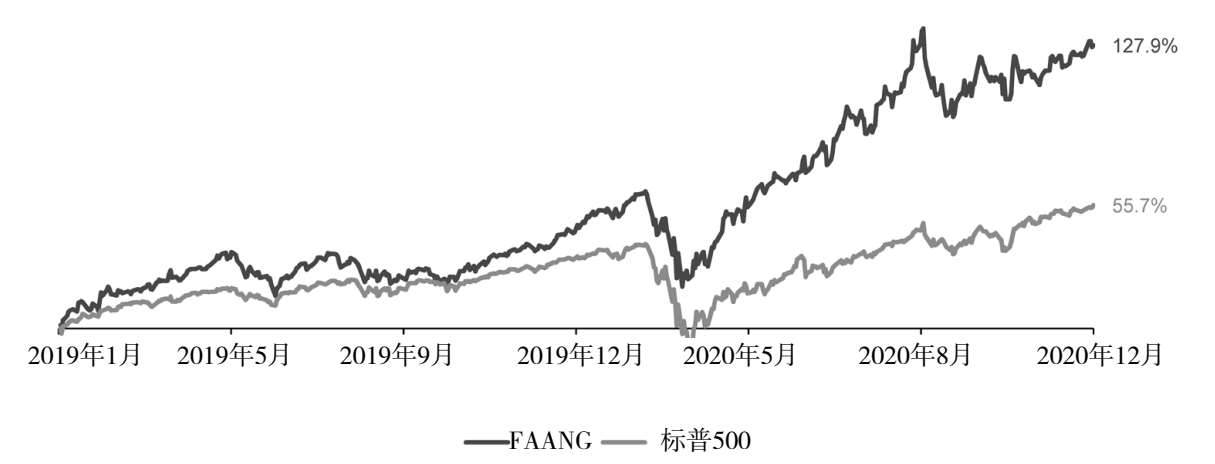

经过2018年的短暂整顿,这些公司很快就恢复了活力,甚至在2020年的疫情中发展速度也在加快。更广泛地说,“成长型”股票的突出表现已经延续了10年以上,主要是由FAANG公司及其技术伙伴推动的,与之相对应的是,价值型股票在同一时期的表现平平。伴随着价值投资的定期“死亡”声明,人们提出了各种理论来解释这一现象,包括低利率的长期存在以及市场效率的提高。

图II.3 FAANG与标普500指数走势对比(2019—2020)

价值投资的精神和本书的整体布局存在着密切的联系——价值投资的代表人物沃伦·巴菲特所倡导的“经济护城河”只是竞争优势和进入壁垒的另一种说法。如果价值投资真的因最近的市场表现而受到致命打击,人们可能会合理地质疑在数字环境中应用竞争优势原则来驱动投资决策的智慧。然而,即使人们还在怀疑账面价值——价值投资者所依赖的不可或缺的财务指标——与高送转股票或轻资产商业模式估值的相关性,比较谨慎的做法依旧是根据它们各自对竞争性攻击的脆弱性来区分成长型数字企业。

纠结于FAANG的精确构成或跌宕起伏,会分散对更基本问题的注意力。这些企业到底有什么共同点是投资者应该关心的?

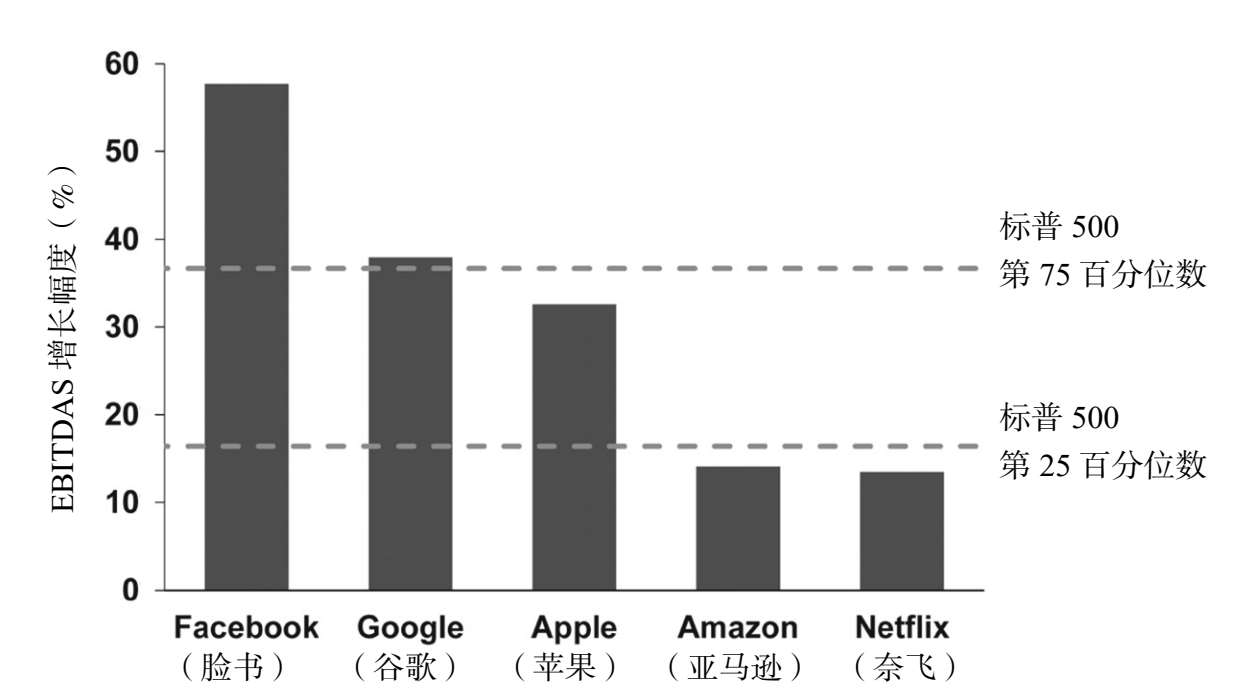

在投资者关心的一系列经营和财务指标方面,FAANG五巨头偏离正常的轨道,但偏离的方式各有不同。最基础的,以盈利能力这样的基准为例。一家公司的利润率揭示了顶线(收入)有多少可以转化为底线(利润)。同一行业的企业通常显示出相似的利润率,经营和竞争结构类似的行业应该具有相匹配的利润率。一个企业或整个行业持续表现出色利润率的能力是结构性竞争优势的指标。克拉默最初追捧的四只FANG股票都与标普500指数其他股票的平均盈利能力不同,但有两只股票的盈利能力较高,另外两只较低。苹果作为较晚加入FAANG的公司,其业绩特点更接近于前面一类。

盈利能力衡量标准的种类很多,在图II.4中,我们使用的是EBITDAS,因为这些公司很爱用这个看上去过于宽松的标准,它将一些非现金条目如代表了股东实际经济成本的股权激励加回到营业利润中,以进行相关的利润率比较。然而,即使使用实际运营利润或运营现金流这种更为严格的财务标准,FAANG的运营业绩相对于市场其他公司而言也显示出同样的两面差异。

图II.4 FAANG盈利能力基准与标普500指数企业比较(2017—2019)

资料来源:标准普尔资本IQ,公司文件。

FAANG公司在另一个方面有很大的不同,那就是它们在核心业务之外进行多元化努力的程度和获得的成功。两个极端是奈飞和亚马逊,前者几乎仍然是流媒体订阅服务,后者则广泛布局,最具代表性的是亚马逊云科技(Amazon Web Services),该部门现在对利润底线的贡献超过了规模更大的电商业务。就脸书而言,尽管它最大的收购项目3个中的2个——Instagram和WhatsApp——与原来的平台大致同属“社交”领域,但这些项目在很大程度上继续独立运作。随着Alphabet作为控股公司的成立,允许(谷歌)将与搜索相关的活动从其他工作和投资中分离出来,分离出来的公司中大多数现在都是以分类加总(Sum of The Parts)的方式进行估值,也就是先分别计算每个不同业务线的价值然后把它们加在一起。尽管我们对这些公司进行了全面的研究,观察了它们的多元化努力,但主要的焦点仍然是它们各自取得历史性成就的核心动力。更关键的是,这些企业中的每一个成功的基本来源都全然不同。5个平台中只有脸书表现出与“平台幻觉”大致一致的特征。而且,即便脸书对网络效应的主要依赖和它所拥有的全球市场份额也不能说明全部问题,既不能解释对加强公司地位至关重要的互补性竞争优势,也不能说明它持续的脆弱性。接下来的5章对FAANG所享有的优势来源和程度进行了更深入的探讨。

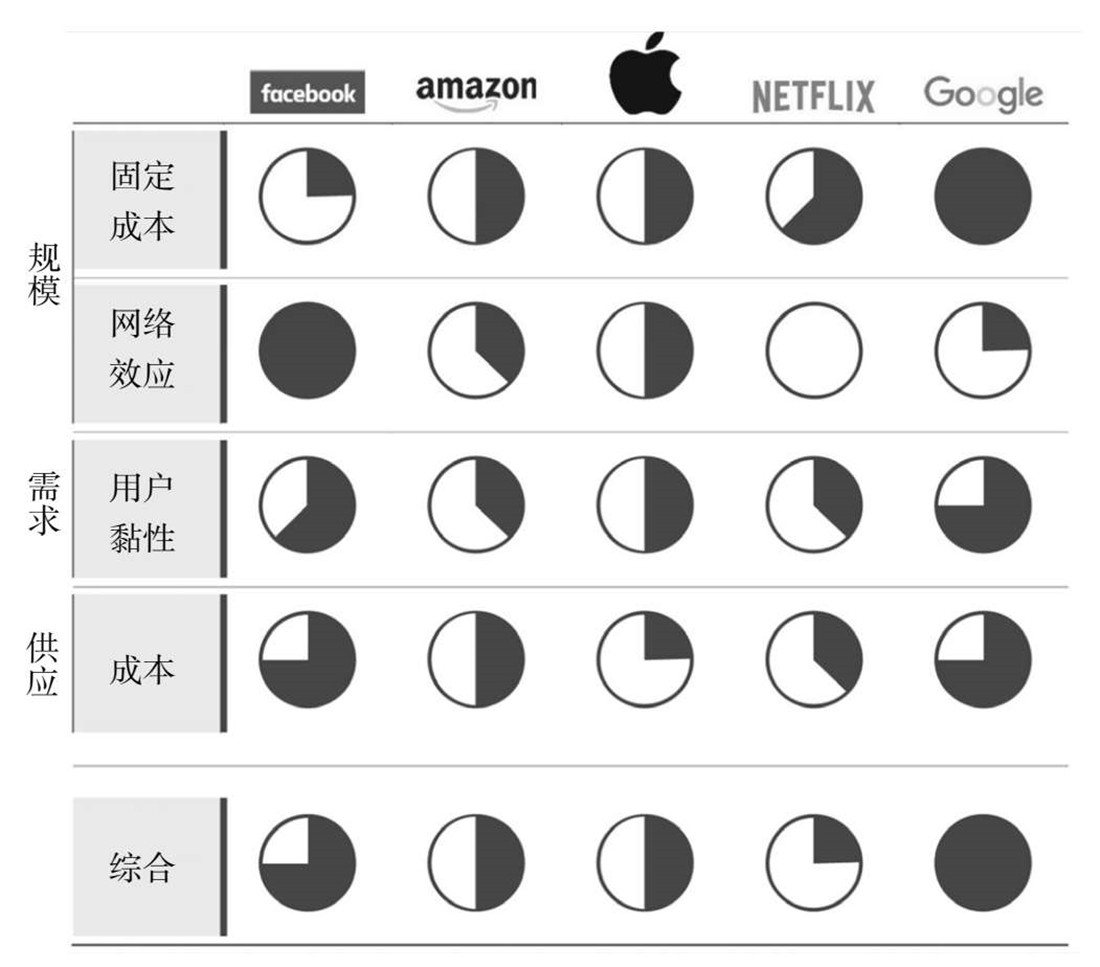

探讨这5个公司取得突出成就的基础有两个目的。首先,这些企业所依赖的结构优势和运营方式的多样性和复杂性表明,平台幻觉的假设与数字时代实际创造价值的方式之间存在脱节。其次,强调这些数字巨头的真正优势和劣势来源,将有助于对每个数字巨头以及在其阴影下竞争的公司的前景有一个清晰的认识。下一页的图表总结了从第四章至第八章的分析中得出的结论。

图II.5 FAANG公司竞争优势多样性

如果平台幻觉的核心原则在FAANG公司的案例中不成立,那么在其他地方也不可能普遍适用。其实,平台幻觉表达了对FAANG的一种羡慕,反映出人们对捷径的渴望,想要成为下一个可能被加入这个字母组合的公司。那么既然要做梦,最好就要有远大的梦想。在有大量反例的情况下,人们仍然普遍坚持相信平台幻觉,体现了这种渴望的强度。弗洛伊德在他的经典著作中讨论基于愿望实现的信念,他说道:“它们力量的秘密就在于这些愿望。”

人们很容易认为自己对FAANG的羡慕在很大程度上是对FAANG公司领导层的羡慕。其实,每一个FAANG的领导都知道平台幻觉每一个基本假设的谬误之处,但他们仍然在塑造着顽韧的总体印象,因为这样做能带来价值。他们要在追求高估值的投资者和可能威胁到核心业务的潜在搅局者脑中植入一个有用的观念:自己的公司将毋庸置疑地维持全球霸主地位。就像过去的媒体大亨们孜孜不倦地让外界相信他们在创造点击率和管理人才方面有法宝一样,科技精英们——从高管到支持他们的私人和公共投资者——都希望我们相信他们天赋异禀,能创造难以撼动的特许经营。

当然,如果直接公开提出这些主张,那就太蠢了,而且也会让反垄断监管机构亮起红灯。他们通过一些更微妙的方法来表达这些观点,通过与好骗的研究分析员、记者和“意见领袖”进行非正式沟通,或者只要不反驳他人强调这种幻觉的说法。公司高管公开发表的声明与他们在私人通信中透露出的对于脆弱性的不安和担忧大相径庭。美国国会最近获得了FAANG高管的私人电子邮件,读起来更像是受惊的孩子们为了生存而发出的恳求,而不是宇宙主宰者的勇敢宣言。

“这些业务刚刚起步,但……它们可能会对我们造成很大的破坏。

“他们显然比我们有更低的执行成本。

“他们是我们最大和增长最快的竞争对手。

“我们该如何处理‘垂直领域迅速扩张’的问题?

“我们本应占据这一块,但现在输得相当惨”等等。

一位FAANG公司的首席财务官提出了解决这些问题的办法:“我们需要一个更简单的‘平台’故事。”

在我们深入分析每个FAANG公司之前,要先对这个群体进行一些一般性的观察。根据其各自竞争优势的强度和广度,最强的2个特许经营是脸书和谷歌,他们与其他3家公司不同,基本上都是在互联网带来的新的商业领域运营。这2家公司也都不是“先行者”,但在它们成立之前,社交网络和搜索在很多年里都不属于消费者赛道。现在它们都取代了在位企业的领导地位,但主要是因为新诞生的行业中早期参与者只享有适度的规模和有限的客户占有率。

相比之下,由亚马逊、苹果和奈飞主导的零售、智能手机和付费电视行业,从过去到现在都是规模庞大、价值数十亿美元的成熟产业。同样值得注意的是,在这3个FAANG成员的整体成本结构中,研发成本所占的比例小得令人吃惊。巨大的研发投资被视为IBM、英特尔再到微软等历史性技术特许经营企业取得卓越成功的核心,并且仍然是在技术行业普遍的唯一固定支出类别。然而,这3家公司在研发方面的支出比例惊人地相似且都不到10%。在所有单独披露研发支出的标普500指数公司中,哪怕不是技术公司,研发支出也都占到了总成本的10%。

尽管在表II.1中,亚马逊的支出似乎略高于10%,但有很大的比例是源于新成立的(成立于2006年)且完全独立的亚马逊云科技,该公司为企业用户提供技术解决方案。对这一因素进行调整并仅计算其核心消费者业务的话,亚马逊与其他两家公司的结果则几乎一致。新闻界大肆宣传亚马逊在研发方面的支出比世界上任何其他公司都要多。但以研发支出占总成本的百分比来看,仍然是惊人地低。而且还没有考虑到亚马逊的报告中披露的是“技术和内容”成本,而不是像其同行披露的“研究与开发”,在进行比较时,绝对和相对的支出水平无疑都被夸大了。

脸书在研发方面的绝对支出远远低于除奈飞以外的任何一家FAANG公司。但脸书和谷歌在相对研发支出方面表现突出,一直占其总成本的20%以上,尤其脸书的相对研发支出在某些年份甚至占到30%以上。如果你相信脸书和谷歌是最强大的FAANG特许经营企业,那么这个区别显然表明,无论是否存在另外的网络效应,供应端规模在数字环境中仍然具有核心战略意义。

表II.1 FAANG公司研发支出

资料来源:公司文件。

注:反映了5家公司2019财政年度的财务状况。

值得注意的是,这五家企业都是全球性的,但没有一家企业有机会实现真正的赢家通吃。例如,即使是谷歌,不仅在中国远远落后于百度(谷歌在中国排名第四或第五),在俄罗斯也落后于Yandex,在韩国(Naver)和日本(雅虎)也有旗鼓相当的竞争对手。由于市场结构的重要差异,无论是在需求方还是在供应方,也无论是在有机经济还是政府的管控下,想实现广泛的全球统治是不太可能的。

专业化的力量在于,在一个较为狭窄的专业区域内更容易实现和保持相对规模。规模较小的目标市场与较高的服务相关固定成本导致了较高的保本市场份额和较少的竞争。专业化可以具有地域性,但即使地域差异不那么显著,产品市场也能实现同等或更高水平的专业化。谷歌确实在美国和其他大多数国家的搜索领域占据主导地位。但亚马逊现在拥有大部分的产品搜索份额,尽管产品搜索在整个搜索领域中只占一小部分,但鉴于这类搜索与消费者的心理接近,使它成为最有价值的搜索之一。

脸书的情况也是如此。在许多国家,脸书不是主要的社交网络,而且往往都不在前列。例如在俄罗斯和日本这样的国家,脸书都远远落后于本土和其他国际竞争对手。在不同的领域也有许多专门的社交应用,脸书无法与之有效竞争。比如领英(LinkedIn)在职场社交中占主导地位,脸书新出的工作申请功能不太可能改变这一状况。即使在消费者方面,一些新兴的社交网络已经迅速吸引了基于特定受众、主题和互动方式的使用——比如缤趣(Pinterest)、推特(Twitter)和最近的抖音。你也可以把YouTube算作一个社交网络,因为它有许多受欢迎的用例,其规模实际上也与脸书相当。事实上,那些试图拆分脸书的人的核心指控是,它利用对此类竞争对手的连续收购——特别是Instagram和WhatsApp——来非法维持其垄断地位。但尽管如此,这些新兴社交网络的净影响也一直在逐步削减脸书目前仍具影响力的整体市场份额。

FAANG的诞生是偶然的,这些企业除了规模和成功之外,几乎没有任何共同之处,因此这个字母缩写组合在将近10年后仍被认为具有相关性着实令人惊讶。研究他们各自取得卓越成就的不同路径,能够凸显平台幻觉与现实的距离,也可以提供更系统和合理的工具,帮助我们在数字颠覆时代寻找价值。