一、中国炼油产业现状与前景展望

2021年中国炼油能力快速增长,原油产量和加工量均得到突破,布局调整不断优化,炼厂规模大型化、炼化一体化程度不断提高,但同时面临产能过剩的压力。展望2022年,在“双碳”目标下,中国炼化产业结构将进一步优化,供给侧结构性改革将加快,并坚持绿色低碳、创新协调发展。

(一)2021年中国炼油产业现状

2021年,中国炼油原油产量和加工量均取得了突破。其中,原油产量达到1.99亿吨,炼油能力达到9.25亿吨/年;原油加工量实现了7亿吨/年的突破,增加至7.04亿吨/年。主营炼厂和独立炼厂平均开工率均上升。成品油产量3.57亿吨,同比增长7.9%。炼化一体化项目取得新进展,多家企业均有大型炼化一体化项目相继投产,炼油能力持续增长,产能过剩压力进一步加大。具体分析如下:

1.炼油能力、加工量持续增长,对外依存度首次回落

2021年,中国原油产量及加工量持续增长,产能过剩压力加剧,原油对外依存度首次回落。原油产量1.99亿吨,同比增长2.4%,两年平均增长2.0%,如图2-1所示。原油进口量5.13亿吨,同比下降5.4%;原油表观消费量7.10亿吨,同比下降3.5%。

图2-1 2016—2021年中国原油生产总量

数据来源:国家统计局。

2021年,中国原油对外依存度为71.7%,同比回落1.9个百分点,如图2-2所示,2016—2020年,原油对外依存度持续增长,2019年及2020年虽增速有所放缓,但仍保持上升趋势,2021年对外依存度首次回落。

图2-2 2016—2021年中国原油对外依存度

数据来源:国家统计局。

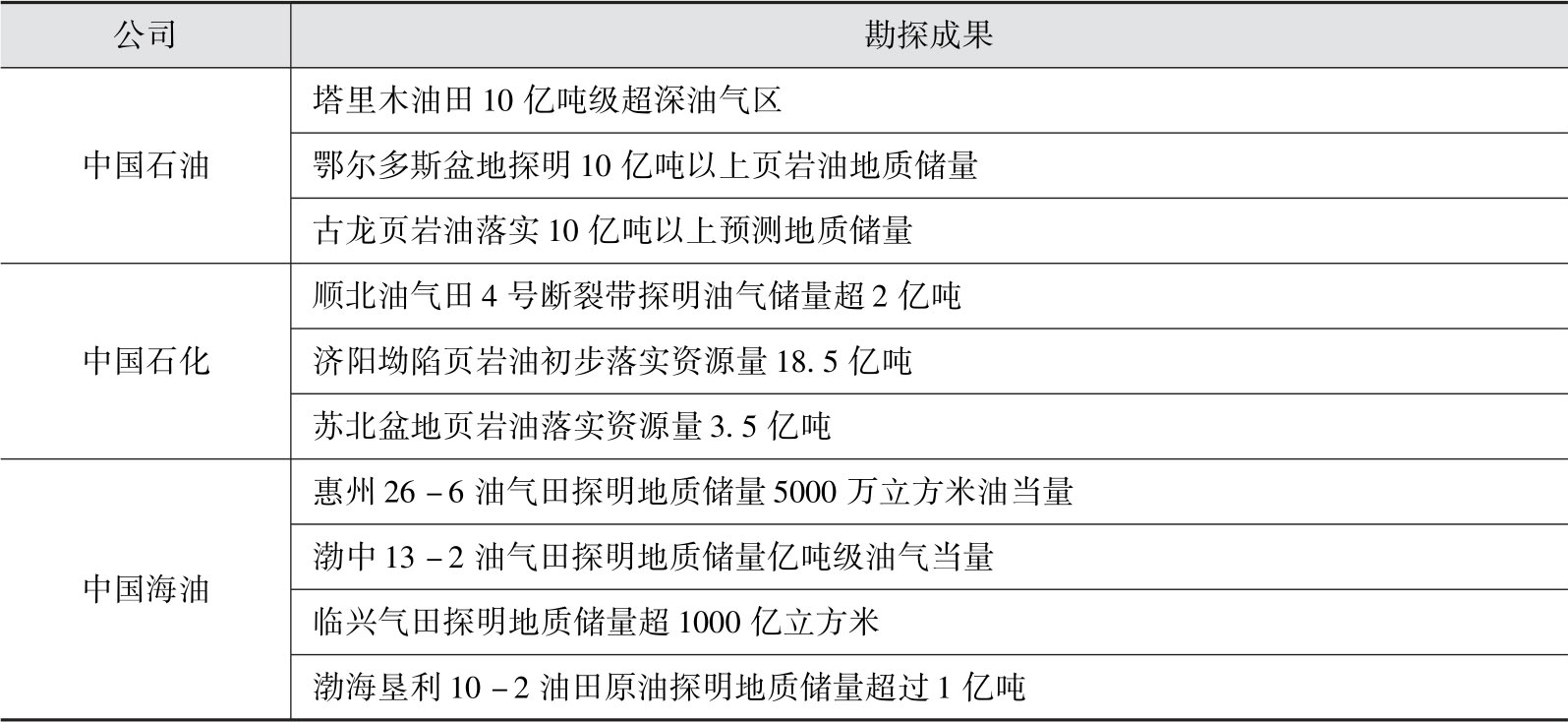

受疫情和油价低迷影响,中国石油、中国石化及中国海油持续推进油气战略部署,并加大了对中国国内石油天然气勘探开采的力度,2021年中国石油、中国石化、中国海油的勘探成果如表2-1所示。中国石油将保持50亿元风险勘探投入,以实现国内油气产量当量突破2亿吨;中国石化大力推进国内上游稳油增气降本;中国海油进一步夯实储量资源基础。

表2-1 2021年中国石油、中国石化、中国海油的勘探成果

数据来源:根据公开资料整理。

2021年,中国主营炼厂平均开工率为75.2%、独立炼厂平均开工率为72%,分别同比增加3.8个、2.3个百分点。中国炼油能力持续增长,2021年炼油能力增长至9.25亿吨/年,比上年净增0.12亿吨/年,同比增长1.3%,两年平均增长4.16%,如图2-3所示。

图2-3 1978—2021年中国炼油能力

数据来源:根据公开资料整理。

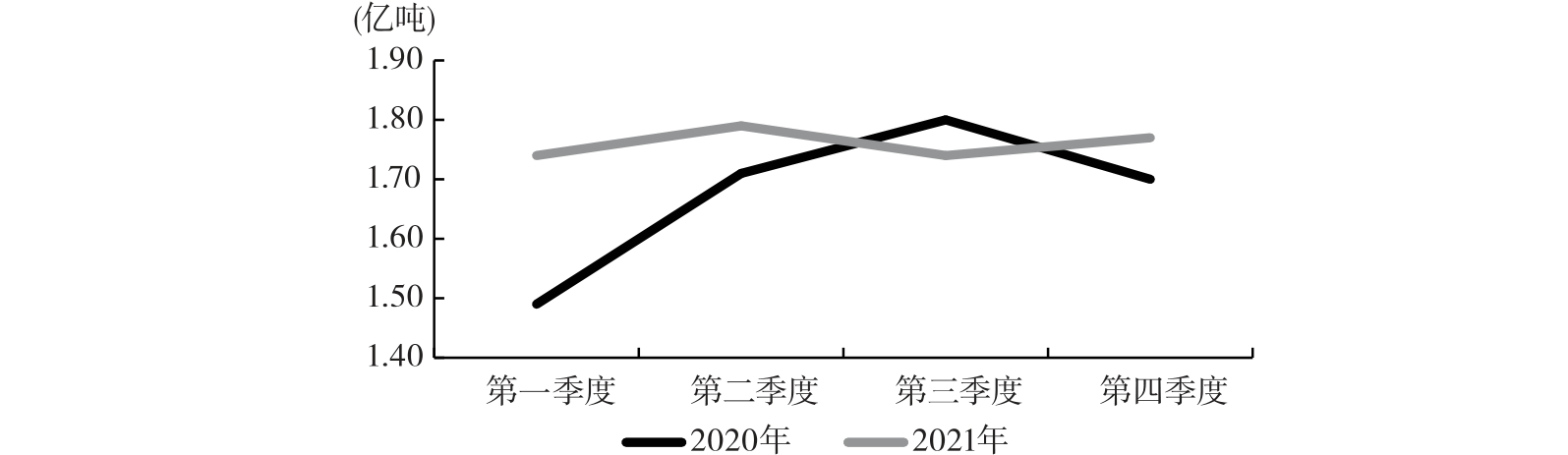

2021年,中国原油加工量7.04亿吨,同比增长4.3%,两年平均增长3.6%。分季度来看,2021年第一季度中国原油加工量1.74亿吨,同比增长16.5%;第二季度1.79亿吨,较第一季度增长2.9%;第三季度1.74亿吨;炼油能力在疫情得到有效控制后迅速恢复,第四季度达到了1.77亿吨,如图2-4所示。中国炼油能力持续增长,但全球范围内油气相关产品的需求大幅下滑,但将增大中国炼油市场的产能过剩压力。

图2-4 2020年和2021年各季度中国原油加工量

数据来源:国家统计局。

2.成品油产量有所上涨,煤油产量波动较大

总体来看,2021年上半年,中国炼油行业11类炼油产品总产量为34572.9万吨,较2020年上半年上涨13.4%,较2019年上半年和2020年上半年平均上涨13.1%。11类产品的产量较2020年均有上涨,其中沥青涨幅最大,达到51.8%;10类产品产量较2019年上涨,其中炼油型烷基化油涨幅最大,达到53.2%,煤油跌幅最大,达到6.2%。大型装置的逐步投产,带动主要炼油产品供应量上涨。

2021年汽油产量15457.3万吨,同比增长17.3%,两年平均增长13.2%;柴油产量16337.0万吨,同比增长2.7%,两年平均增长0.4%;煤油产量3943.9万吨,同比下降2.6%,两年平均降低15.4%。分季度来看,2021年前三季度汽油产量均有所增加;柴油产量第一季度同比增长5.2%,第二、第三季度低于2020年同期;煤油产量第一、第三季度低于2020年同期,第二季度同比增长46%,如表2-2所示。

表2-2 2020年和2021年各季度中国成品油产量 单位:万吨

数据来源:国家统计局。

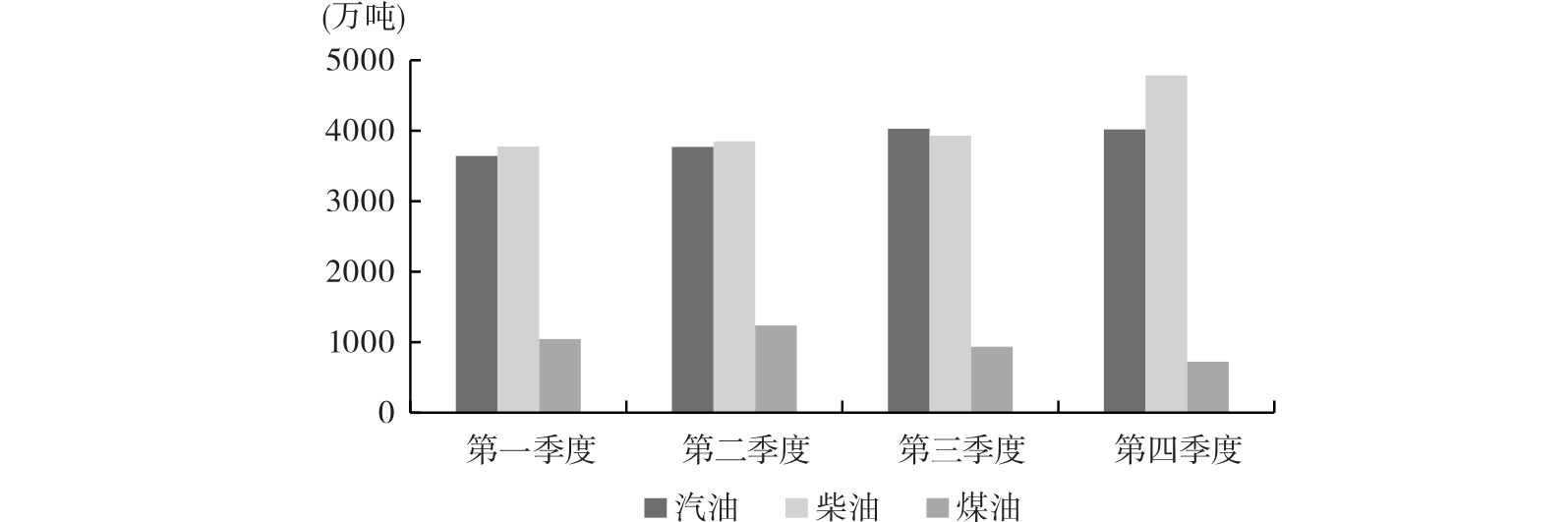

2021年中国炼化产品各季度产量如图2-5所示。整体来看,2021年柴油产量>汽油产量>煤油产量。分季度来看,前三季度汽油、柴油产量呈现逐渐增长的趋势,而煤油产量在第三、第四季度明显回落。2021年第二、第三季度,汽油产量分别增长3.5%、6.9%,柴油产量分别增长1.9%、2.0%。煤油产量第二季度增长18.4%,第三季度下降24.4%,第四季度仅为724.4万吨。随着2021年7月航煤消费税政策及库存勾选规定出台,国家进一步规范了成品油经销企业对于航空煤油的用途监管,部分炼厂已做出停产航煤的决定。此外,由于2021年海外疫情反复及国内部分地区出现小范围疫情扰动,航空业发展受到一定影响,对作为航空燃料的煤油产生了影响。

图2-5 2021年中国炼化产品各季度产量

数据来源:国家统计局。

3.炼厂减油增化取得实效,炼化一体化进程加快

2021年,中国石化行业自“十三五”以来的新一轮扩张周期达到顶峰,其中乙烯产能新增850万吨/年,达到4368万吨/年,丙烯产能新增720万吨/年,达到4952万吨/年,PX产能新增275万吨/年,达到2881万吨/年。新增石化产能迅速占领原进口市场,乙烯、丙烯当量自给率和PX表观自给率分别大幅提高至66%、95%和62%。

在国际能源结构转型阶段,中国的油品需求增速放缓,因此,能够提高利用资源的效率、降低成本、提高产品的附加值及盈利水平、加快转型升级的炼化一体化战略成为石化行业的重要发展战略。中国炼化一体化项目建设主要呈现三大特点:一是随着油气体制改革不断推进,炼化领域进一步开放市场,引进了民营企业、外资等多种市场竞争主体,竞争有利于提升企业的管理能力及盈利能力;二是新兴民营企业主导,加大了炼油下游产业链的竞争;三是中国新一轮的炼油产业扩张聚焦于高端产品,企业积极利用自身优势提升市场竞争力,进行炼油向化工转型,同时通过建设先进产能逐步淘汰落后产能,进一步提高产业集中度,促进产业结构优化升级,并且通过与外资合作促进炼化产业转型。

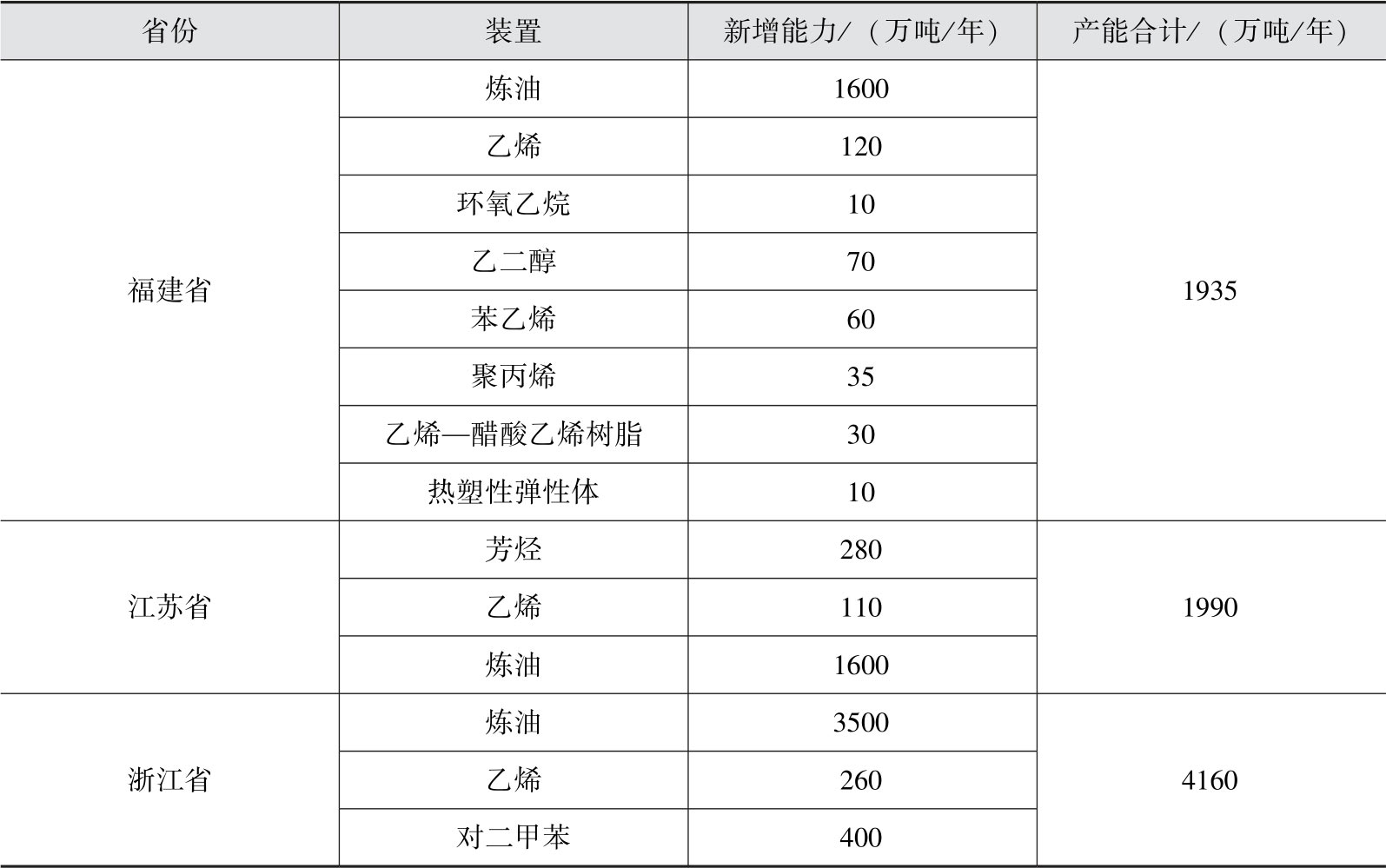

2021年中国炼化一体化项目发展进程较快。中国石化的镇海基地一期项目已于2021年6月建成,按计划2021年12月底引物料开车。其他企业的炼化一体化项目建设也取得了一定进展。部分省份炼化一体化项目的投产情况如表2-3所示。2021年中国多个企业陆续投产了大型炼化一体化项目,进一步加剧了中国炼化以及成品油销售市场本就激烈的竞争。

表2-3 2021年投产的炼化一体化项目

数据来源:根据公开资料整理。

4.“双碳”目标下推出系列节能减排政策,炼油厂转型压力增大

中国始终高度重视应对气候变化,是气候行动的积极推动者和坚定践行者。2021年“双碳”目标被首次写入政府工作报告,同时中国政府发布了《关于加快建立健全绿色低碳循环发展经济体系的指导意见》等一系列碳排放政策,并于7月16日启动全国碳市场上线交易。在“双碳”目标及能源转型政策下,积极推进炼化一体化项目建设,对中国炼油企业降本增效具有至关重要的作用,中国炼油行业将进一步推进产业结构升级。为避免基础油品炼化装置的建设进一步加大中国油品结构性产能过剩的问题,需促进炼化一体化辅助高端化油品发展。

中国石油工业经历了过去七十余年的蓬勃发展,已经形成了实力较强且较为完善的现代工业体系。中国成功进入全球石化大国行列,炼油产业具备较强的实力,市场参与主体多元化、科技创新能力不断增强。然而,炼油产业同样面临规模效应未能充分显现、产业结构性短缺矛盾突出、自主创新能力不足制约高质量发展等问题。为保障国家能源安全,2021年政府工作报告再次明确要提升能源安全保障能力。与此同时,中国石油、中国石化、中国海油正采取积极措施应对“双碳”,中国石油积极发展天然气,推进碳捕获、利用与封存(Carbon Capture,Utilization and Storage,CCUS)技术商业化应用;中国石化提供清洁能源,新建1000座加氢站或油氢合建站,打造中国第一大氢能公司;中国海油发展气电、风能,利用陆地电网向海上油田生产供电。

在政策和市场等多重因素驱动下,行业碳排放规模需要大幅缩减,相关企业面临着十分艰巨的节能减排任务,生产经营成本将进一步增加。叠加疫情的影响,全球产业链和供应链面临重塑,国内部分石油化工产品的下游产业链处于“去中国化”、外商撤资等多重压力下。但随着居民消费结构升级,行业中高端石化产品的国内市场需求也将同步增长,“一带一路”倡议能够带来的潜在市场需求增量也为中国炼油产业增添了新的优势。

(二)2022年中国炼油产业前景展望

“十四五”期间,中国炼化产业处于产业变革的历史交汇点。2022年炼化产业布局将向炼化一体化、规模化、集群化发展,行业整体集中度将大幅提高。炼化产业结构将进一步优化,加快供给侧结构性改革,优化资源配置与装置,产品将向高质量、高附加值、绿色低碳发展。除此之外,2022年炼油行业将坚持绿色低碳、技术创新协调高效发展。

1.产业布局将进一步优化

(1)炼化一体化步伐将进一步加快。

“十四五”期间中国将新增炼油产能1.1亿吨,有望成为全球第一大炼油产能国。新增产能主要来自新兴民营企业,传统独立炼厂和新兴民营企业占全国炼油的份额将超过中国石油和中国石化,提升至37%。中国正加快大型炼化一体化项目规划、建设和落地进程,国有企业、民营企业和海外投资是炼化一体化项目主力军。2022年预计将会进一步淘汰2000万吨的落后产能,这将有利于整个炼油结构的持续优化。此外,响应“一带一路”倡议,一些民营石化企业也开始在海外实施炼化项目,进入国际化发展阶段,参与国际竞争。同时在盈利能力普遍优秀,乙烯供需缺口逐渐加大的趋势下,新建炼化一体化项目大多配套大乙烯项目。

(2)新增产能将全面释放,市场竞争更加白热化。

2022年,广东石化(2000万吨/年)、鑫海化工(800万吨/年)、海南炼化(500万吨/年)将相继投产,同时浙江石化二期与盛虹石化的成品油资源也将全面投放市场,新一轮炼化扩能潮将推动市场竞争更加白热化,炼油产能过剩情况将进一步加剧,部分化工产品将进入过剩阶段。

2.炼化产业结构将进一步加速调整

(1)产业结构变革,加快“减油增化”布局规划。

“十四五”期间中国将继续实施炼油产能以新换旧、以先进炼油能力置换落后炼油能力、加快“减油增化”布局的产业结构转型方向。

在“双碳”目标以及能源转型政策下,中国炼油行业将进一步推进“油转化”,炼油行业向化工行业倾斜,减少油类产品的产出。2022年炼油行业将进一步加快产业供给侧改革,优化资源配置和装置结构,实现产品高质量、精细化转型。在工艺技术和设备制造技术不断进步的背景下,炼化装置将会更加大型化、规模化,推动燃料型炼厂向燃料—化工型/特色油品型炼厂转型发展。在结构调整过程中带动产业绿色化发展。结构调整的目标是要达到适应市场发展需求的合理结构,包括产业结构、装置结构和产品结构的优化调整,其中重点在于调节柴汽比、完成油品质量升级、降低物耗能耗和实现最大化增值。2022年炼化产业结构调整的方向为实现传统炼油向炼化一体化和油化结合方向转型升级。

(2)“双碳”目标要求行业持续创新。

随着“双碳”目标的推进,炼油行业及终端消费市场正在加快改革的步伐。炼油化工行业将从大量生产成品油支撑经济建设逐渐向供应清洁能源和高精尖新材料产品转变。绿色低碳已成为全球共识,中国能源转型与升级迫在眉睫,对工业生产的环保低碳要求也不断提高。为此,炼化企业将不断开发创新技术,不断加大对新能源、低碳环保技术的研究力度。例如,中国石油自主开发炼油化工新技术,在结构上提升清洁能源和新材料供给能力,不断填补高精尖产品国产空白,推动石化产业不断转型升级。总结起来,“十四五”期间中国炼油行业将继续深化结构调整和转型升级,实现“一油独大”向“油化并举”转变,加大落后产能的淘汰和整合转移。在“双碳”背景下,炼油产业将加快“减油增化”布局,实现低碳发展。未来成品油市场化的进程将不断加快,行业内部竞争将加剧,同时消费需求细分将带动化工产品高端化发展。炼油行业仍然聚焦油品向化工转型,“减油增化”将成为行业发展的主流趋势,产业链布局以及价值链结构将更加完善。一批新建炼油项目陆续投产后,将依托大型化、一体化和集群化的发展模式,增强企业的核心竞争力和抗风险能力,乙烯和芳烃的供应能力大幅提升,也将改变基础化工原料的供需格局。中国成品油炼化企业基地化、园区化、一体化趋势将更加明显,落后装置加快淘汰,产业集中度将不断提升。