二、中国独立炼厂现状与前景展望

2021年,中国独立炼厂通过行业规范化整顿、供给侧改革及技术创新等手段,不断提高产品质量,加快落后产能淘汰步伐。独立炼厂汽、柴油价格上涨,销售渠道仍是瓶颈。政策监管趋严,独立炼厂面临新挑战。2022年,中国独立炼厂将继续向下延伸产业链,往精细化工方向发展。独立炼厂产能将继续增长,行业竞争将加剧,低硫船燃产能将提高、市场份额将增加,将进一步加快炼化技术创新,突破高端技术制约,提高自身竞争力。

(一)2021年中国独立炼厂现状

受国际原油价格波动上涨、油品消费税征收强化及“双控”等利好影响,中国独立炼厂汽、柴油成本总体上涨44.6%,同时汽油价格总体上涨41.60%,柴油价格总体上涨21.64%,独立炼厂炼油利润总体上涨52.17%。2020年下半年多地疫情反复,汽、柴油需求没有明显改善,独立炼厂常减压装置年均开工率69.95%,同比增加1.76个百分点。由于顺宏、宝来等炼厂扩建,全国新增产能0.25亿吨/年。2021年,面对成品油政策监管趋严,独立炼厂正尽快向规模化、一体化、园区化发展,迎接行业全新挑战。

1.政策引导行业高质量发展,落后产能进一步淘汰

在政策引导下,2021年中国独立炼厂通过行业规范化整顿、供给侧改革及技术创新等手段,不断提高产品质量,实现石油资源的充分利用。2021年独立炼厂新增产能0.3亿吨/年,其中如盛虹炼化等千万吨级以上炼厂较多,呈现大规模的特点。大型炼化项目中,成品油收率相对传统独立炼厂较低,开始以炼油为基础向化工行业延伸,进一步提高了产业的轻质化与烯烃化水平,为化工产业链延伸提供了原料基础,增强了对原料的适应性,呈现一体化趋势。2021年中国独立炼厂持续淘汰低端落后产能,炼油产能进一步集中于大型炼厂,行业集中度有所提高。山东地区独立炼厂按计划淘汰一次产能780万吨/年,涉及原油配额514万吨。全国独立炼厂地区分布及产能情况如表2-4所示。

表2-4 全国独立炼厂产能情况

数据来源:根据公开资料整理。

2.独立炼厂汽、柴油价格、利润上涨,销售渠道仍是瓶颈

2021年受国际原油价格上涨、中国境内疫情减弱、轻循征收消费税及“限电”等因素影响,中国独立炼厂汽、柴油全年平均售价均有大幅上涨,其中92号汽油成交价同比上涨41.6%,0号柴油成交价同比上涨25.64%。由于终端销售不畅,独立炼厂高额利润持续被其他终端公司获得的情况仍旧存在。

2021年国际原油价格上涨,炼厂炼油成本升高,中国境内疫情减缓,汽、柴油需求恢复,独立炼厂汽、柴油价格持续上涨。2021年5月14日,轻循征收消费税落地,柴油炼制成本提高,支撑柴油价格上涨。8月,国内部分地区新冠肺炎疫情反复,导致独立炼厂汽、柴油价格略有下降。9月,国内多地“能耗双控”“限电”政策频出,柴油供应紧张并产生联动效应,独立炼厂汽、柴油价格涨势强劲。10月,国内多地出台调控政策,实现供给侧改革,资源紧张局面得到缓解,独立炼厂汽、柴油价格回落。

2021年由于国际原油价格上涨及强化征收消费税落地,独立炼厂炼油成本总体上涨44.58%,但因市场资源紧张,独立炼厂汽、柴油销售价格保持上涨,独立炼厂炼油利润总体上涨52.17%。

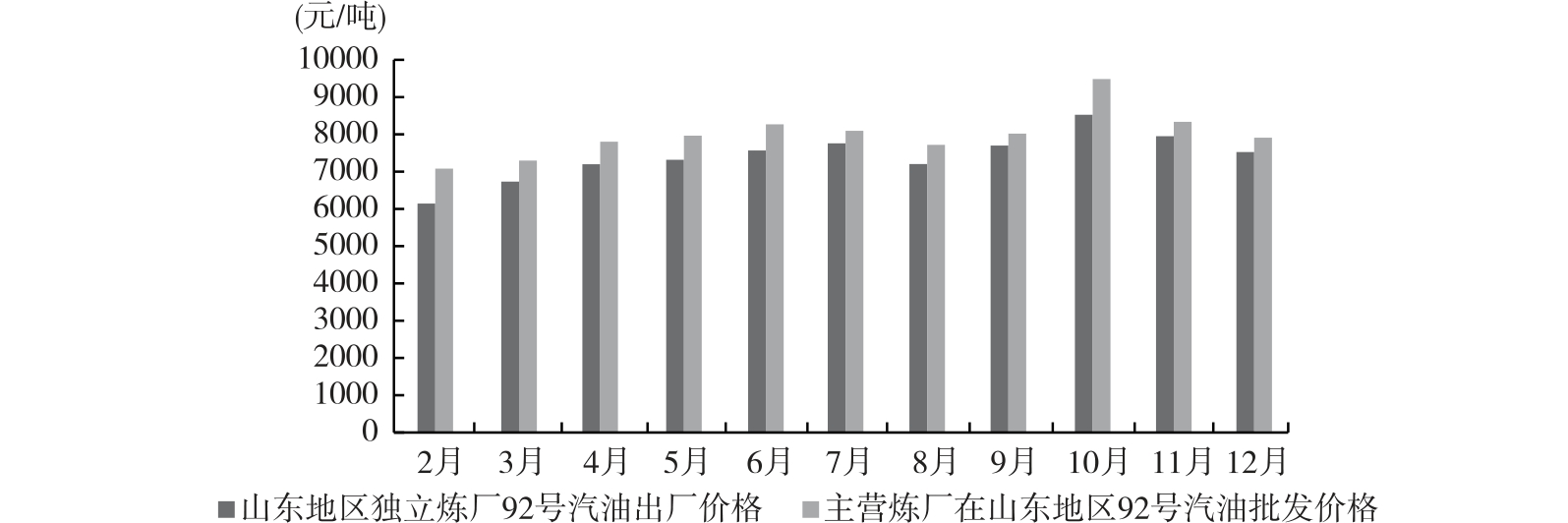

由于销售网络不畅,独立炼厂成品油市场遭遇瓶颈,高额利润被中国石油、中国石化等终端公司获得。以汽油价格为例,对比2021年山东地区独立炼厂92号汽油出厂价格与主营炼厂在山东地区92号汽油批发价格,发现主营炼厂利润高于山东独立炼厂,见图2-6。

图2-6 2021年2—12月山东地区独立炼厂与主营炼厂柴油价格比较

数据来源:隆众资讯。

3.政策监管趋严,独立炼厂经营面临新挑战

2021年,国内原油配额整顿持续,中国独立炼厂进口原油配额第一批足量下发,第二批配额中少数问题炼厂未予下发,第三批配额仅下发442万吨。部分炼厂受原油配额发放节奏缓慢的影响,原料供应出现一定的紧张局面。2021年4月,山东地区独立炼厂集中接受环保检查,导致柴油价格有小幅下跌。2021年东北地区独立炼厂受税务检查影响,开工负荷持续低位,全年成品油产量或有相应缩减。“双碳”目标指导下,全国持续淘汰落后产能。

面对政策监管趋严,独立炼厂需尽快克服产业链延伸不足、产业集群效应弱、装置雷同、单体规模不够等问题,向规模化、一体化、园区化发展,迎接行业全新挑战。

(二)2022年中国独立炼厂前景展望

2022年,中国独立炼厂将继续向下延伸产业链,往精细化工方向发展,以增强整体竞争力,抵御市场风险;独立炼厂产能将继续增长,行业竞争加剧;低硫船燃产能将提高,市场份额将增加,给炼厂带来巨大的经济效益;独立炼厂将加快炼化技术创新,突破高端技术制约。

1.独立炼厂继续向下延伸产业链,往精细化工方向发展

燃料型炼厂主要产品是汽、煤、柴油等运输燃料,化工型炼厂的主要产品是化工原料及化工产品,相比之下,后者的经济效益更为明显。因此,燃料型炼厂向化工型炼厂转变是重要的发展方向。

炼化一体化炼厂比纯燃料型炼厂利润率可高出10个百分点左右。燃料型炼厂可依靠催化裂化和加氢裂化等技术多生产化工原料,通过炼油与蒸汽裂解和芳烃装置组合向炼化一体化转型。

在炼厂从燃料型向炼化一体化转型的过程中,炼油技术与蒸汽裂解组合加工高硫中间基原油流程如图2-7所示。原流程的焦化技术无法完全自用高硫石油焦,并且会产生严重的环境污染,采用减压渣油临氢热裂化(RMAC)技术可以有效解决这些问题。催化裂解(DCC)技术能多产低碳烯烃,LTAG技术可有效调节柴汽比并可增产BTX芳烃。该组合流程不仅可通过蒸汽裂解原料轻质化,提高应对油价波动的能力,还能根据市场需求的变化改变生产过程,具有灵活性,能够尽可能使全部装备产生最大效益。

图2-7 炼厂从燃料型向炼化一体化转型流程

2.独立炼厂产能将继续增长,行业竞争加剧

近年来,随着独立炼厂的快速发展,中国炼化产能格局发生改变,独立炼厂炼化产能占比不断加大。2020年中国独立炼厂以3.68亿吨/年的产能居国内炼油产能首位。2021年上半年,中国独立炼厂共加工原料11463万吨,其中原油加工量为11108.8万吨,同比增长14.09%,炼油能力达到8.93亿吨/年。中国独立炼厂主要分布在山东、广东、辽宁、河北、江苏、宁夏等地,尤其在山东最为集中。

2019年至今,排除2020年上半年公共卫生事件的影响,中国石油、中国石化和中国海油原油加工量整体走势无太明显变化,而独立炼厂原油加工量整体涨势明显,占全国总加工量的比重也整体呈现涨势,由2019年初的26.15%上涨到2021年的34.91%,3月甚至高达36.97%,独立炼厂在国内炼油行业的地位更加不容小觑。2022—2023年,预计国内炼油产能将达到10.8亿吨,其中独立炼厂新建产能占未来五年新增产能的76.2%。

3.低硫船燃产能提高,市场份额将增加

2020年,国际海事组织(IMO)颁布新的限硫规定,全球船舶使用的燃料油硫含量上限由3.5%降至0.5%。中国随之制定相关政策,并且严格规范燃料油供应,积极响应限硫政策。

2011—2019年,高硫燃料油是中国主要的船舶燃料。2020年,中国保税船用重质低硫燃料油消费量约1460万吨,较2011年增加549万吨,增幅60.25%,年均增长率5.38%。从供油品种看,低硫船燃占比不断提升,并在2020年超过高硫船燃,成为全球主要船舶燃料,占比高达70%。

2020年,受低硫船燃政策的影响,世界燃料油市场发生一定的变化,预测2年到3年内达成新的平衡。预计2022年中国低硫船燃市场需求将持续增长,但供应有限,会存在一定的供应缺口。随着低硫船燃规划生产加速,其在中国燃料油市场的消费占比会进一步提高,生产低硫船燃的市场份额将扩大。

4.技术及经营创新导向,将提高独立炼厂整体竞争力

以市场需求为导向,2022年独立炼厂将重点研发炼化转型升级技术。除此之外,积极发展信息化与智能炼厂技术。在以“互联网+”为特征的新业态发展推动下,智能制造、智慧加油站、共享经济等新技术、新模式的应用,将促进传统炼化行业进行产业升级,更有效地提高独立炼厂的整体竞争力。独立炼厂未来转型将结合地方特色,形成特色化发展格局。在实现能源以及资源多元化的同时,信息化应当被重视起来,用于炼化业务能力提升的创新。从炼化数字到炼化智慧,应用物联网、大数据、人工智能等新技术,从而在下游产业进行资源配置优化,以及对设备、能源、生产、销售的生命周期进行管理,最终实现全价值链优化。