二、中国成品油物流现状与前景展望

随着中国经济的逐渐复苏,中国成品油物流市场整体保持在一个相对平稳、有序的发展状态。但在后疫情时代的背景下,疫情的反复对中国成品油物流市场产生了一定程度的影响。展望2022年,中国成品油物流发展将比较稳定,物流管理水平也将有所提高。

(一)2021年中国成品油物流现状

成品油物流体系中管道运输、水路运输、公路运输、铁路运输四种方式并存,其中管道运输和水路运输为主要方式。2020年成品油管道划归国家管网集团,由国家管网集团统一管理,成品油物流市场得到进一步发展。成品油管道建设速度大幅提升,多段线路投入建设,数字化建设也取得重大进展。随着中国经济率先从疫情中复苏,水路运输也逐步正常运行。管道运输和水路运输无论从运输规模还是运输效率上都有很大程度的提升,成品油物流的数字化建设也进一步加强。

1.成品油管道建设取得新进展,管道运输积累量取得新突破

2021年12月6日,经国务院批准,中国物流集团有限公司正式成立,这标志着中国完成了海陆空物流资源的有效整合。国家管网集团继续加强成品油管道建设,并取得了新的进展。2021年初,国家管网集团华南公司进一步推进“双千万吨”增输工程,着力改造茂名—河池段、曲靖—贵阳段、北海—南宁—百色段管道,新建茂名西站、南宁西站和钦州站等三个输油站,提前改造贵港站、玉林站、百色站等三个输油站。工程投用后,西南成品油管道北线茂名首站以及南线北海站出站输油能力均可达1000万吨/年。1月18日,上海石化—闵行油库成品油管道工程正式开工,该工程自上海石化储运六车间起,经过金山、奉贤、松江、闵行四区,终点为闵行油库。设计输油量300万吨/年,全长约61千米,输送介质为汽油、柴油。加强成品油管道建设能够有效满足沿线市场需求,进一步推动经济发展。

2021年国家管网集团通过优化输油方案、调整输油工况等措施,在管道运输积累量方面取得了新突破。2021年3月,国家管网集团西南管道有限责任公司昆明输油气公司主要运营管理的云南成品油管道累计输送成品油1000万吨。其中百昆管道(广西百色—云南昆明)自2016年6月正式投入生产,至2021年12月已连续安全运行66个月,累计向沿线省市输送成品油突破2267.77万吨,超额完成管输量,保障了云南省能源供应的及时、高效与充分。

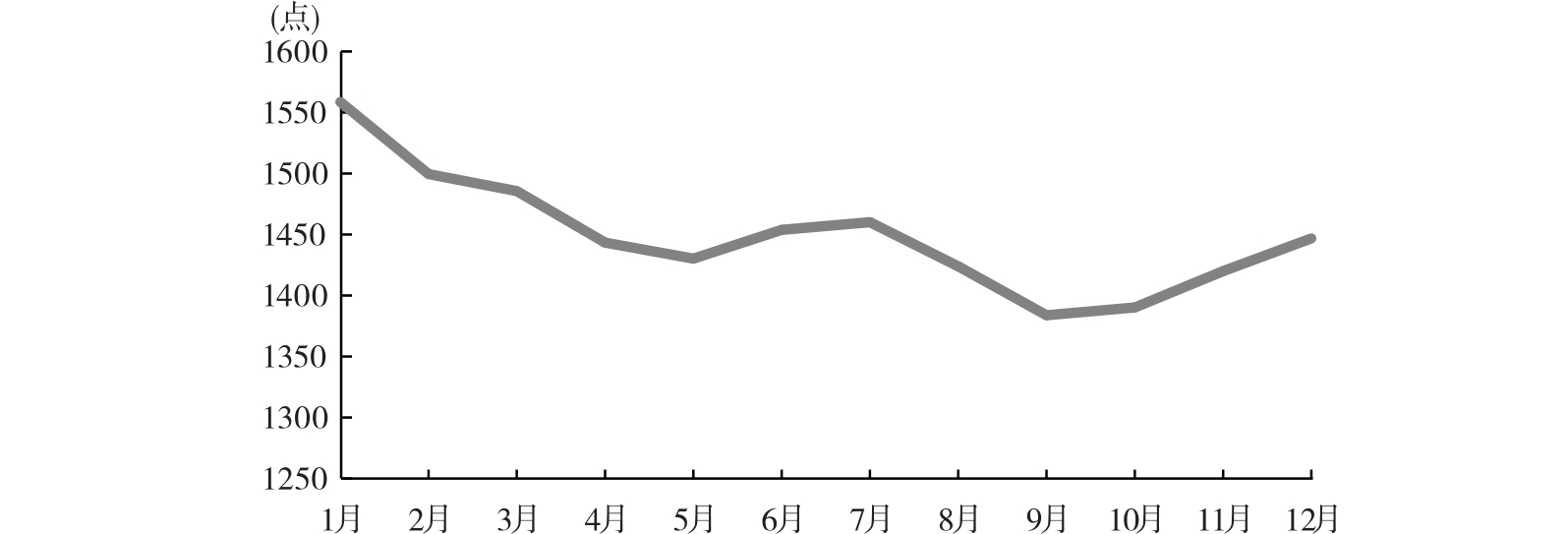

2.成品油海上运输稳定运行,沿海运价指数整体下降

2021年中国成品油海上运输较为稳定。上半年有665艘成品油船进行内贸沿海成品油运输,内贸沿海成品船共挂靠22128次,涉及码头503个、泊位1014个,内贸成品油下海量3999万吨,同比增长3.7%。沿海成品油运价指数整体呈现先波动性下降,在9月到达最低点,后小幅上涨的趋势。疫情、季节等成为运价指数波动的主要影响因素。第一季度因中国局部地区疫情严峻,户外大型工程多已进入收尾期,成品油终端需求疲弱,沿海成品油运价下滑。第二季度前期因2021年环保检查较为严格,北方多数工矿未开工,沿海运价下跌;2021年6月中国成品油零售限价实现年内的第八次上调,成品油价格上涨带动市场情绪,上游出货积极。加上部分炼厂检修结束,市场货源成交活跃,运输需求转好,市场运力偏紧,沿海运价有所反弹。第三季度部分地区出现本土多点散发小范围疫情,物流运输、人员流动等方面受到抑制,加之天气影响,基建工程等大型项目开工率依旧维持低位,成品油运价继续下跌,且逼近成本线。第四季度成品油零售价多次上涨,消息面给市场面带来利好,主营价格涨势强劲,部分单位汽油价格亦涨至批发限价,为近三年以来的高位。随着限电政策不断趋严,成品油供应受到较大程度影响,且随着气温降低,中国迎来传统消费旺季,社会库存整体低位,叠加下游补库需求,成品油购销气氛持续改善,运价明显上涨,如图4-3所示。

图4-3 2021年中国沿海成品油运价指数

数据来源:中华人民共和国交通运输部。

3.物流数字化建设有所加强,物流管理能力有所提高

2021年,国家管网集团在数字化建设方面也取得进一步突破,中国首套全国产化成品油管道数据采集与监视控制系统(Supervisory Control And Data Acquisition,SCADA)顺利在国家管网集团华南公司上线运行。SCADA包括全套硬件和软件,是数据采集与监督控制系统,广泛应用于成品油管道等领域。

除了国家管网集团,销售公司、运输公司也逐步实现数字化管理,提高管理效率。2021年6月27日,西北销售公司“成品油综合指挥调度及储运物联网平台”二期功能全面建成。平台围绕“智能调度+智能预测”,对物流运输进行了更加细致的优化,需求预测准确率达到80%以上,西部管道、兰成渝管道仿真效果显著,对物流运输整体节奏的把控更加精细。2021年8月,运输公司黑龙江分公司成功研制出道路风险提示仪,该提示仪能够接收卫星信号,脱离通信网络的限制,可实现对道路风险与环境风险数据的量化、数字化管理,能够及时、准确地为驾驶员提示各类交通道路风险,有效降低道路交通事故和环境污染事件的发生,成为道路风险管控数字化升级管理的一项重大突破。

(二)2022年中国成品油物流前景展望

2022年中国成品油物流将由中国物流集团负责规划,中国成品油市场将依旧保持平稳,成品油物流行业会更加市场化。随着数字化、信息化的发展,成品油物流运输管理也逐渐智能化,管理水平将有所提高。

1.成品油市场平稳增长,成品油物流行业稳定发展

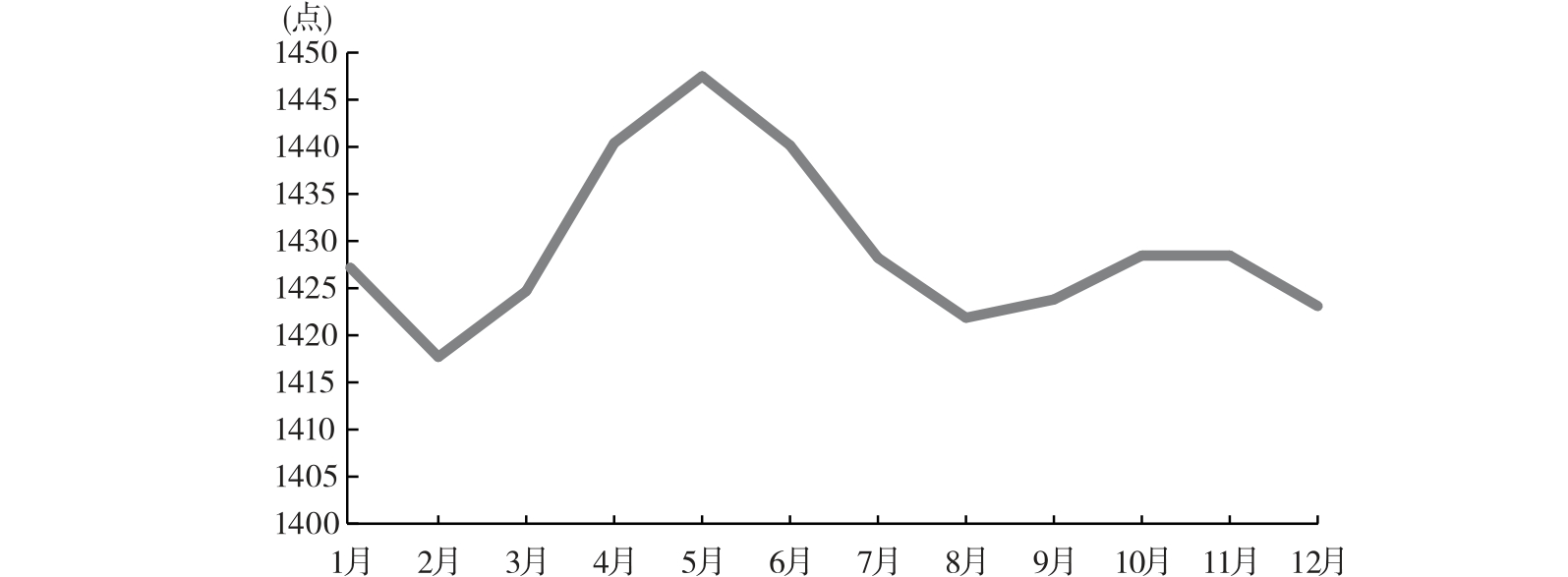

根据“十四五”规划,未来中国将会减少对石化燃料的依赖,大力发展新能源。但短期内石化燃料仍旧占据主导地位。预计2022年中国成品油价格较为平稳,成品油物流行业的发展也较为稳定。利用具有长短期记忆的机器学习方法对中国沿海成品油运价指数数据进行预测,预计2022年中国沿海成品油运价指数整体呈现先上涨后回落的趋势(见图4-4)。第一季度,受疫情影响,加上接近年尾,成品油需求减少,中国沿海地区成品油运价呈现下降态势。第二季度,随着天气转暖,经济生产活动逐步恢复,国内炼厂加紧生产,成品油贸易量继续增加,运输市场大量货盘放出,运力供不应求,运价指数开始逐渐走高。第三季度,受高温及南方雨季影响,成品油需求偏淡。另外由于前几个月运力紧张,大型炼厂纷纷提前锁定船舶、船期,市场有效运力缩减,同时下游库容偏满,上游放缓出货节奏,运输市场货盘减少,运价指数下降。9月,因消费旺季到来,消费需求提振,下游库存消耗加快,国内资源“偏紧”态势显现,支撑下游拉运需求,沿海成品油运力供不应求,运输价格上涨。第四季度,起初成品油市场维持原有态势,物流市场整体较为平稳,运价指数也保持不变。随后,汽、柴油市场逐步进入淡季,且因正处于冬季,缺乏节假日支撑,汽油需求表现相对平稳;各地基建、工矿赶工结束后,柴油后市需求量有所下滑。国内成品油市场依旧供大于求,下游库存饱和,主营单位及地方炼厂出货压力较大,部分选择减产,沿海成品油运输需求总体低迷。

图4-4 2022年中国沿海成品油运价指数预测

2.信息化、数字化及智能化趋势显著,成品油物流管理效率继续提高

成品油物流配送运输管理路径的探索,离不开管理模式的优化。2022年中国将继续加强大数据、云计算、物联网、人工智能、区块链等先进技术与成品油物流业务有机融合,实现物流环节的无人化、自动化、智能化,引领业务发展,推动成品油物流运行效率和效益的提高。主要体现在以下两方面:一是逐步打造以成品油物流为纽带的产、运、销、储一体化的成品油物流体系,与上游炼油厂生产实现“产运”联动以灵活调整炼油厂生产及资源配置,与下游成品油终端销售实现“运销储”联动,推动成品油物流管理效率的提高;二是通过智能预测、精准调运、仿真推演、智能分析等功能,实现对业务的可视、可控、可模拟、可预测管理,综合考虑炼油厂、油库、管道、在途、加油站成品油库存,提高成品油库存的精益化管理水平。