二、2021年全球石油流通行业发展分析

2021年全球石油市场有了显著改善,原油加工量大幅上升,炼厂开工率和毛利均有提高,全球成品油出现量价齐涨的态势。但受多国承诺实现净零排放,以及全球能源价格持续大幅上扬等因素的影响,石油流通行业稳定发展的挑战加剧。

(一)原油加工量、开工率及毛利分析

2021年全球原油加工量和全球炼厂开工率上升,北美地区增幅最大,全球新增炼油能力大部分来自亚太和中东,分别增加2210万吨/年和560万吨/年。全球炼油能力达到49亿吨/年,预计2022年新增炼油能力7800万吨/年。不同地区炼油毛利差距较大。

1.全球原油加工量大幅上涨,北美地区涨幅最大

OPEC数据显示,2021年全球原油加工量呈现不断上涨的态势,升量2.2亿吨。世界原油加工量从第一季度的7498万桶/天上升至第四季度的7927万桶/天,如表1-1所示。这主要是由于在全球经济复苏的背景下,全球石油市场基本面明显走强;同时,因疫情冲击而大量囤积的2020年全球石油库存正在被“消化”、全球疫苗接种加速等因素,也为石油市场提供了良好的复苏环境。2021年全球原油加工量为7736万桶/天,与2020年相比大幅上涨,增幅为4.79%,但与2019年和2020年两年平均相比,出现0.42%的降幅。

表1-1 2021年世界主要地区原油加工量 单位:万桶/天

数据来源:2021年OPEC石油市场报告。

全球三大炼油中心分布于北美、欧洲和亚洲地区。北美地区,2021年原油加工量为1774万桶/天,与2020年相比大幅上涨,增幅为7.30%,与2019年和2020年两年平均相比,几乎没有变化。同样,美国原油加工量相较2020年也出现大幅上涨,从2020年的1482万桶/天上涨至2021年的1567万桶/天,涨幅为5.74%,上涨幅度领跑全球,与2019年和2020年两年平均相比,几乎恢复到疫情前水平。欧洲地区,2021年原油加工量为1082万桶/天,与2020年相比小幅上涨,增幅为1.69%,与2019年和2020年两年平均相比,降幅为4.79%。亚洲地区,2021年原油加工量为2533万桶/天,与2020年相比大幅上涨,增幅为4.49%,与2019年和2020年两年平均相比,增幅为5.54%。其中,中国从2020年的1318万桶/天增至2021年的1405万桶/天,印度从429万桶/天上升至472万桶/天。

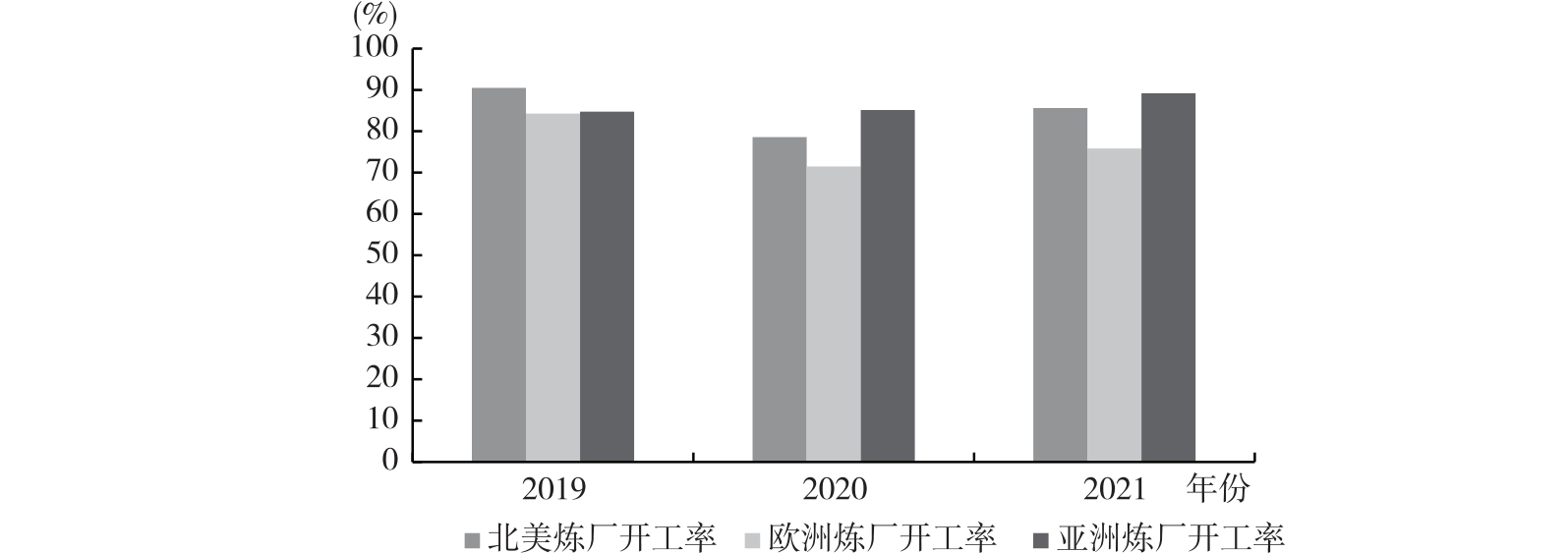

2.全球炼厂开工率显著恢复,亚洲地区炼厂近两年开工率平均增幅最大

随着全球的新冠肺炎疫情逐步得到控制,经济逐步回暖,2021年全球炼厂开工率上升。2019—2021年不同地区平均开工率对比见图1-1。比较2019年和2020年两年的平均值,以中国、日本、新加坡为代表的亚洲炼厂开工率增幅最大。

图1-1 2019—2021年不同地区平均开工率

数据来源:2021年OPEC石油市场报告。

2021年美国炼厂开工率波动十分明显,总体呈现先小幅下降后大幅上升的态势。从1月的91.1%降至4月的88.9%;4月中旬以后,随着美国各州原油需求量增加,炼厂开工率逐步回升,增长至12月的89.80%。其中,8月开工率最高,为91.53%;4月开工率最低,为78.28%;2021年平均开工率为85.89%,较2020年的78.57%增加7.32个百分点。

以法国、德国、意大利和英国为主的欧洲炼厂开工率呈现波动式上涨态势,从1月的69.44%增至12月的83%。其中,12月开工率最高,1月最低,2021年平均开工率为76.32%,较2020年的71.49%增加4.83个百分点。

亚洲炼油厂主要由中国、日本和新加坡三大炼油中心组成。全球四大石油消费国中三个位于亚洲,且该区域原油处理能力已超过全球的1/3。亚洲炼油企业正以惊人的速度继续扩能,多个规模庞大的新炼厂正在建设中。中国的炼油能力持续增长。亚洲炼油加工率稳定增长,炼厂开工率基本维持在90%左右,年平均开工率为90.27%,较2020年的85.13%增加了5.14个百分点。

3.不同地区炼油毛利差距较大,美国炼厂毛利最高

2021年全球炼厂毛利明显上升,美国炼厂毛利依然远高于其他地区,其次是亚洲地区,最后是欧洲地区。

2021年以WTI计价的美国炼油毛利,在10月达到峰值16.89美元/桶,之后在波动中下降到12月的13.53美元/桶。2021年美国全年炼厂平均毛利为13.31美元/桶,较2020年的7.96美元/桶上升5.35美元/桶。

欧洲交通限制政策的放开为相关燃料市场提供了重要支持。此外,受非洲燃料需求强劲和美国产品市场紧缩的推动,强劲的出口进一步推动欧洲炼油毛利的上涨。以布伦特原油计价的欧洲炼厂从1月的1.26美元/桶上升至12月的3.90美元/桶,2021年平均毛利为2.67美元/桶,较2020年的2.17美元/桶上升0.50美元/桶。

2021年印度燃料市场销售恢复,中国燃料出口配额短缺导致中国向亚洲其他地区的产品供应非常有限。2021年亚洲地区炼油厂变动趋势与欧洲炼厂相似,波动较大,从1月的1.60美元/桶上升至12月的3.30美元/桶,全年平均毛利为2.70美元/桶,较2020年的0.02美元/桶上升2.68美元/桶。

(二)全球成品油消费量及价格分析

新冠疫苗的接种增加了病毒免疫人群的数量,商业活动得到恢复,对精炼石油产品的需求也随之增加,全球成品油出现量价齐涨的态势。

1.北美地区成品油消费量增幅显著,价格涨幅超五成

以美国为主的北美地区经济复苏,受市场好转影响,2021年成品油消费量出现大幅上涨,从第一季度的2273万桶/天上升至第四季度的2446万桶/天。2021年美国年均成品油消费量为2413万桶/天,与2020年相比大幅上涨,增幅为5.83%,与2019年和2020年两年平均相比,几乎持平。2021年北美地区成品油消费仍以汽油、柴油和煤油为主,日均消费量分别为897万桶、408万桶和150万桶。

价格方面,2021年北美地区各类成品油价格比2020年上涨超过50%。柴油从2020年的48.55美元/桶上升到2021年的77.07美元/桶,涨幅为58.74%;汽油从44.92美元/桶上涨到73.42美元/桶,涨幅为63.45%;煤油从46.83美元/桶上涨到77.43美元/桶,涨幅为65.34%。

2.欧洲地区成品油消费量持续上涨,价格上涨势头强劲

2021年欧洲地区成品油消费量呈现不断递升的态势。以德国、法国、意大利和英国为主的欧洲地区成品油消费量从第一季度的1191万桶/天上升至第四度季度的1349万桶/天;2021年年均成品油消费量为1289万桶/天,与2020年相比大幅上涨,增幅为5.52%,但与2019年和2020年两年平均相比,出现2.41%的降幅。2021年欧洲地区成品油消费仍以汽油、柴油和煤油为主,日均消费量分别为124万桶、340万桶和57万桶。

价格方面,2021年欧洲地区各类成品油价格相较2020年涨幅都超过50%。柴油从2020年的49.17美元/桶上涨到2021年的79.01美元/桶,涨幅为60.69%;汽油从46.99美元/桶上涨到73.42美元/桶,涨幅为56.24%;煤油从45.62美元/桶上涨到77.58美元/桶,涨幅为69.68%。

3.亚洲地区成品油消费量相对稳定,价格波动频繁

2021年亚洲地区成品油消费量相对稳定,全年仅有少量增长,增长主要来自中国。中国成品油消费量从2021年第一季度的1379万桶/天增至第四季度的1511万桶/天;2021年年均成品油消费量为1449万桶/天,比2020年上涨12.41%。印度2021年成品油消费量出现小幅上涨,从第一季度的494万桶/天上涨至第四季度的552万桶/天。

价格方面,受全球成品油市场不稳定因素的影响,2021年中国成品油零售价格波动频繁,全年以上涨收尾。2021年,国内成品油调价进行了25轮,具体为上调15次、下调6次,搁浅4次,汽油总计上调了1485元/吨,柴油总计上调了1430元/吨。

(三)全球石油流通业发展的主要影响分析

2021年大国地缘政治博弈趋势明显,美国与中俄博弈更加激烈,多国承诺实现净零排放并在全球坚持深化低碳经济发展,可再生能源发展势头强劲。这些因素从不同方面影响了全球石油流通行业的发展。

1.国际政治环境给石油流通业的发展带来深远影响

2021年,随着拜登出任美国总统和美国政治精英建制派回归,俄美的博弈和对抗更趋激烈,两国关系可谓是在苏联解体30年来的最低点。俄乌两国在边境的对峙局面引发了世人对东欧地区和平的普遍担忧,也给世界安全带来了潜在威胁。为缓解全球变暖带来的影响,联合国呼吁世界各国在2050年前实现净零排放,多国积极响应,承诺实现净零排放。但石油和天然气在未来数十年内仍然将是全球经济发展的关键,全球还有7亿多人处于“能源贫困”,对油气尤其是天然气依然有很大需求。对传统产油国和消费国来说,突然停止石油和天然气投资也会导致国家收入下降、国家能源安全得不到保障。没有能源安全作为前提,零排放目标也难以实现。OPEC表示,即使在IEA规划的2050年零碳的世界中,石油将依然作为必不可少的化工原料继续发挥着作用。上述政治因素对全球石油流通行业的发展产生了深刻的影响。

2.能源结构转型给石油流通行业绿色转型带来更大压力

为激励可再生能源快速发展,依照可再生能源指令有关规定,欧盟各成员国根据国情制定了各自的国家可再生能源行动计划和支持政策,其中绝大多数支持政策集中在发电行业,包括上网电价、溢价补贴、差价合约、绿色证书等。欧洲可再生能源政策机制是激励行业快速发展的关键。欧盟的资金工具覆盖能源产业整个创新价值链,参与能源研究、开发和示范等各个环节,大型投资机构通过绿色信贷、绿色基金等方式,引导经济资源流向更环保的领域,促进能源转型、能源可持续性发展。发挥绿色金融的杠杆作用,一方面要控制并收紧涉及化石能源行业的投融资,通过资本向传统化石燃料企业施压,迫使其向低碳燃料供应商转型;另一方面要通过绿色信贷、绿色基金等方式,支持清洁能源技术研发和产业发展,引导经济资源流向更环保的领域,以绿色投融资促进能源转型、能源可持续性发展,培育新的增长点。这些能源转型的要求和变化给传统石油流通行业带来更大压力,要加快行业绿色转型发展。

3.电动汽车对成品油需求的冲击将进一步加大

现阶段电动汽车在总汽车保有量中占比较低,但未来各国逐渐禁售燃油车将成为一种趋势,电动汽车有可能取代传统燃油汽车。国际能源署发布的《2021年全球电动汽车展望》显示,2020年全球电动汽车新注册量达到创纪录的300万辆,比2019年增长41%。其中,欧洲和中国的电动汽车新注册量合计占80%以上。2021年第一季度,全球电动汽车销量同比增长约140%。报告预计,未来10年全球电动汽车销量将继续保持强劲的增长势头。随着全球汽车产业电动化的速度不断加快,以及各国政府提供消费者购车补助等政策的支持,全球新能源车销售表现持续上升。2021年全球新能源车的销售量达到650万辆,年增长率达到108%。电动汽车在全球范围内的销量将会在12年内(到2033年)超过燃油汽车,并且到2045年,非电动汽车的销量将骤降至全球汽车市场的1%以下。从长远来看,未来交通用能的结构将更加多元,油品占比将逐步下滑,电动汽车必将会推动汽车行业发生根本变革,最终导致全球范围内石油需求降低,冲击石油流通行业的发展;但从短期来看,各大石油公司2021年的支出计划仍然倾向于化石燃料,像挪威等石油生产国正在计划进行新的勘探许可,因此石油流通行业不会也不可能完全停止“产碳”,而是要想方设法减少乃至于中和碳排放。

4.全球经济的滞胀风险影响石油流通业的稳定发展

2021年全球能源价格持续大幅上扬,至10月上旬,天然气、煤炭和电力价格已升至数十年来的最高水平。在全球流动性依旧泛滥的大背景下,能源价格飙升进一步大幅推升了各主要经济体的通胀压力,增加了世界经济复苏的不确定性。各主要经济体央行或将超预期加快收紧货币政策,可能导致全球资本市场波动加剧。与上游开采行业不同的是,炼油行业的成本与产品收入、油价都具有高度的正相关性。2021年全球通胀对炼厂的原料采购成本、开工情况以及成品油销售都造成较大影响,从而影响石油流通行业的稳定发展。2021年部分新兴经济体尾部风险暴露,一些经济体滞胀风险上升。经济体一旦陷入滞胀,相应的交通、生产活动会直接影响终端成品油的需求,从而影响炼厂、大型化工企业的稳定运营和发展,全球经济的不稳定使石油流通行业的稳定发展受到更大挑战。