个人所得税专项附加扣除促进社会公平

一、案例概况

(一)教学适用范围

本案例为描述性案例,适用于个人所得税(以下简称“个税”)税法部分的教学。

(二)案例讨论准备工作

(1)学生需要预习个税的基本知识,查阅相关资料了解我国个税制度发展的相关知识。

(2)授课教师须提前收集案例相关资料,深入挖掘其中的思政元素,以此为基础结合时事和有关政策,在课堂上对案例进行简单的说明,提出相关思考问题,鼓励学生经小组讨论后在课堂上分享心得。

二、案例教学目标

(1)知识目标。

①理解个人所得税的概念、征税对象及税制要素。

②掌握专项附加扣除额的计算。

(2)能力目标。

①培养系统思维能力。学生通过阅读材料,提炼个人所得税相关信息;教师通过对材料的分析讲解,帮助学生系统地了解相关知识,培养学生分析问题的能力。

②培养判断实践能力。根据案例材料,帮助学生掌握计算不同情况家庭的应纳税所得额,并就中国目前存在的个人所得税调节收入公平性问题,运用相关理论知识,提出合理的解决方案。

(3)素质目标。

教师通过案例引入思政元素,拓宽学生视野,让学生理解当前中国个人所得税制度的发展趋势,理解个税改革对于个税量能课税的助力作用。

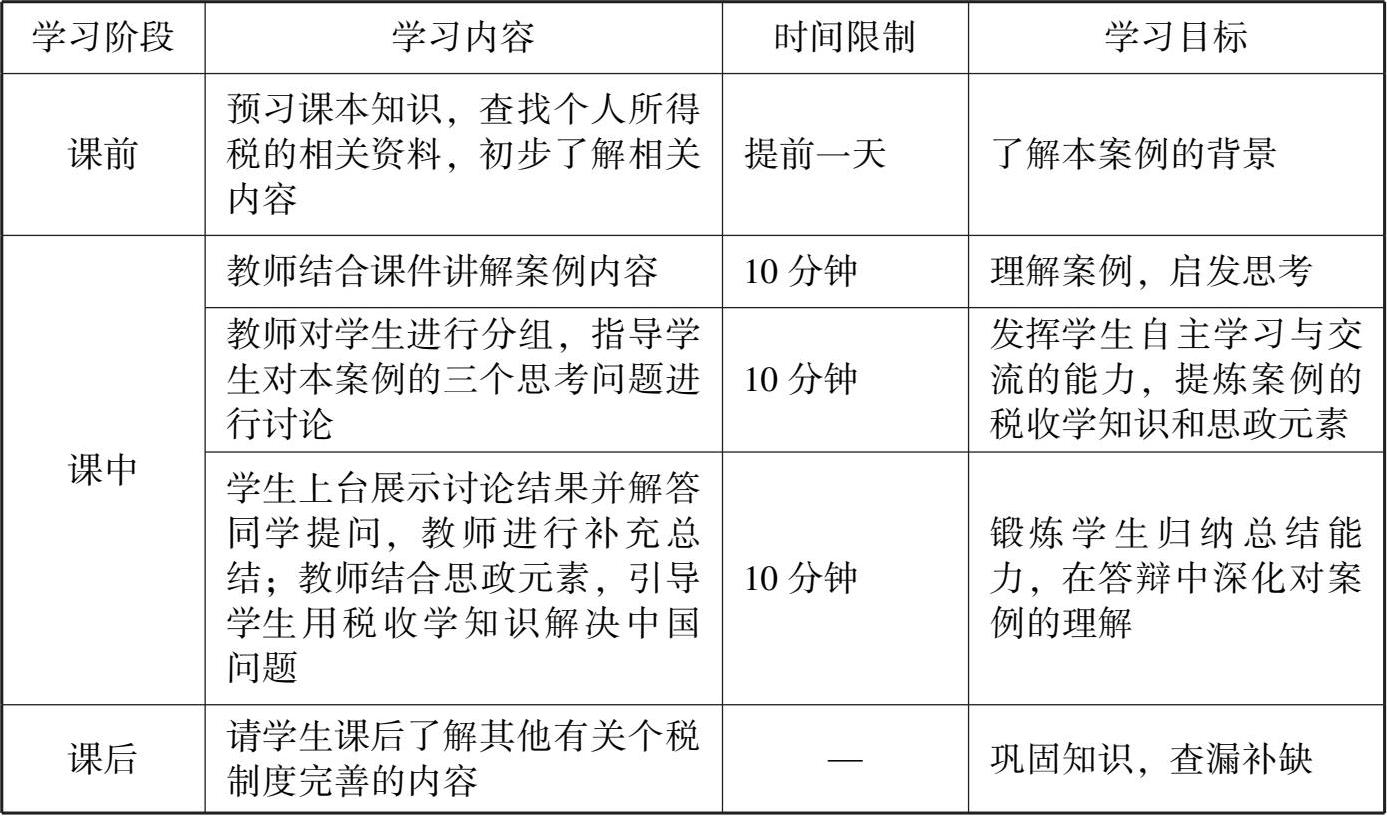

三、案例教学实施方案

本案例的教学建议用时为 30 分钟。本案例的教学实施方案如表1 所示。

表1 本案例的教学实施方案

四、案例正文

(一)中国个人所得税制度的发展

1980 年 9 月 10 日,第五届全国人民代表大会第三次会议通过了《中华人民共和国个人所得税法》,这标志着我国个人所得税制度的建立。在接下来 40 多年的时间里,伴随着我国国民经济的迅速发展和人民收入的快速提高,我国的个人所得税制度经历了多次改革,但是始终遵循着“分类征收,各个清缴”的征管方式。这种方式虽然有方便征收、征管成本低的优点,但是造成了收入来源单一的工薪阶层缴税较多、而收入来源多元化的高收入人群缴税较少的问题。另外,对所有纳税人实行“一刀切”,不考虑纳税人的家庭负担和家庭收入,也有损个人所得税的量能课税职能。

2018 年 8 月 31 日,十三届全国人大常委会第五次会议通过了新修改的《中华人民共和国个人所得税法》(简称《个人所得税法》)。这次改革首次采取了分类和综合相结合的征管模式,并采取了子女教育、继续教育、大病医疗、住房贷款利息或租金、赡养老人六项专项附加扣除;并将基本减除费用标准提高到每人每月 5 000 元,调低了部分税率。2022 年 3 月,《国务院关于设立 3 岁以下婴幼儿照护个人所得税专项附加扣除的通知》发布,决定设立 3 岁以下婴幼儿照护个人所得税专项附加扣除。专项附加扣除的提出,减轻了子女较多、赡养老人负担较重和住房成本较高的个税纳税人的税负。这部分纳税人往往生活支出较多、负担较重,因此对这部分纳税人在子女教育和赡养老人等方面的支出在税前扣除,有助于体现个人所得税的量能课税原则。

(二)子女教育和赡养老人专项附加扣除让家庭的税负明显减轻

中国特色社会主义进入新时代,我国的社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。我国在 2018 年改革前的个人所得税制度未按照纳税人的子女数量和赡养父母的数量决定纳税人的应纳税额,而我国最新的《个人所得税法》规定,纳税人的子女接受学前教育和学历教育的相关支出,按每个子女每年 1.2 万元(每月 1 000 元)的标准定额扣除,而纳税人赡养 60 岁以上的父母,可以按照每年 2.4 万元(每月 2 000 元)的标准定额扣除。这无疑缓解了成员较多家庭的税收负担。

例如,王先生每月的工资是 2.5 万元,今年大儿子 9 岁了,在读小学四年级,二儿子 4 岁在上幼儿园。另外,王先生的父母都满 60 岁了,在帮助王先生接送和照顾孩子。那么在有子女教育和赡养老人专项附加扣除时,王先生的应纳税所得额等于 25 000-5 000(基本减除费用标准)-2 760(三险一金)-4 000(专项附加扣除)= 13 240(元),即王先生每月只需要缴税1 238元的个税。而没有子女教育和赡养老人专项附加扣除时,王先生每月要多缴纳 800 元的个税。由此可见,子女教育和赡养老人专项附加扣除的提出,减轻了成员较多家庭的税收负担。

(三)大病医疗专项附加扣除切实减轻纳税人患病时的税负

我国已经建立起了包括城乡职工医疗保险和城乡基本医疗保险的医疗保障制度。但是,目前社保并未覆盖全部医疗服务和药品,因此个人患病时,仍然可能会自付很高的医疗费用,这导致很多社会成员因为生病而骤然加重家庭负担。为了减轻患病成员的个税负担,最新的《个人所得税法》规定,纳税人在一个纳税年度内发生的自付医药费用超过 1.5 万元部分,可在每年6 万元限额内据实扣除。

例如,张小姐每月的工资是 3 万元,今年生病住院,发生了自付医药费用 10 万元。那么张小姐每月的应纳税所得额为 30 000-5 000(基本减除费用标准)-2 760(三险一金)-5 000(大病医疗专项附加扣除)= 17 240(元),即张小姐每月要缴纳的税款为 2 038 元。而没有大病医疗专项附加扣除时,张小姐每月要多缴纳 1 000 元的个税。由此可见,大病医疗专项附加扣除的提出,切实减轻了患病社会成员的个税负担。

五、案例分析

(一)案例蕴含的思政元素

1.党的十九大报告对当前我国社会主要矛盾做出新表述

习近平总书记在党的十九大报告中指出:“中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。”社会主要矛盾的变化是关系全局的历史性变化,要求我们在继续推动发展的基础上大力提升发展质量和效益,更好满足人民日益增长的美好生活需要。

我国的个人所得税制度是调节居民收入分配的重要手段,目的是解决市场经济下不同纳税人之间收入差距过大的问题。而在专项附加扣除制度提出之前的个人所得税制度并未能很好地调节收入分配,因此党和国家高度重视个人所得税的改革,力图通过改革更好地实现个税的调节收入功能,切实减轻生活负担较重居民的税负,实现个税的量能课税。

2.从我国社会主要矛盾变化看新时代个税改革

目前,我国不同收入阶层之间的收入差距较大,个人所得税在调节居民收入分配上还存在不足。为了减轻生活成本高的家庭的税负,我国积极推进个税从分类到综合的征收模式转变,积极完善以家庭为征收对象,缩小居民间的收入分配差距,实现真正意义上的人民平衡发展。

(二)启发思考题及分析思路

(1)如何理解我国个税制度的量能课税原则?

分析思路:

我国个税制度的量能课税原则是指,对承担税负能力不同的纳税人征收不同的税收,对承担税负能力高的人征收更多的税收,对承担税负能力低的人征收更少的税收。在现实中,对于承担税负能力的度量一般采取度量收入和支出的方法。一般认为,在必要开支一定的情况下,收入越多的人,承担税收的能力越强;而在收入一定的情况下,必要的开支越多的人,承担税收的能力越弱。

一个人或家庭必要的开支一般包括家庭成员必要的衣食住行等生活基本开支,以及子女教育、医疗支出等。因此,家庭成员的数量直接影响一个家庭必要开支的额度,有老人需要赡养的家庭的必要开支明显要高于没有老人赡养的家庭,有子女的家庭的必要教育支出也要大于没有子女的家庭。因此,把必要开支和收入考虑在税负承担能力之中,就必须对家庭的必要开支进行税前扣除,降低这部分开支较大家庭的税负。

(2)从“子女教育”和“赡养老人”两个专项附加扣除实例中谈谈扣除标准是如何制定的,其依据是什么?

分析思路:

子女教育的专项附加扣除是按照每个子女每月 1 000 元的扣除额,这个额度比较符合大部分城市家庭为子女接受学前和学历教育每月需要花费的成本。而赡养老人的扣除额度为定额的每月 2 000 元,这也是考虑到基本的赡养老人所需要花费的成本。

六、案例总结

通过对本案例的学习,学生在学习个人所得税相关知识点的同时,学会用习近平新时代中国特色社会主义思想解决经济发展中的问题,充分理解个人所得税在居民收入分配中所发挥的重要作用。教师在授课中将税收理论和思政元素贯穿于课堂讲解中,让学生认识到完善个人所得税是和促进社会公平正义连在一起的。

参考文献

[1]孙飞.整体性推进个人所得税改革的五个关键性问题[J].中国党政干部论坛,2019(4):66-69.

[2]何宗樾,徐滇庆.个人所得税与基尼系数的动态关系及其政策启示[J].经济学家,2014(10):26-34.

[3]杨斌.西方模式个人所得税的不可行性和中国式个人所得税的制度设计[J].管理世界,2002(7):11-23.

[4]杨斌.综合分类个人所得税税率制度设计[J].税务研究,2016(2):30-37.

[5]许光建,苏泠然.新时代我国个人所得税改革展望[J].价格理论与实践,2018(8):13-17.