2.案例拆解

上市前搭建信托案例

本部分主要通过多个案例分析家族信托在企业上市过程中的应用与影响,涉及晶晨股份、诺诚健华、三生国健、深信服、芯原股份、英飞拓、盛美股份、振华新材等公司。案例展示了家族信托如何被用作股权结构设计的一部分,以及它们如何实现委托人对公司享有控制权的同时让公司能够满足上市条件。

这些案例都表明了家族信托主要通过持有或间接持有公司股份,实现资产保护、税务优化及家族财富的代际传递。案例中提到的家族信托在多数情况下其持股比例较小,不直接影响公司的实际控制权,且信托受益人多为家族成员。此外,相关企业在准备上市时,均需确保信托结构的透明度,以及证明这种安排不会导致公司控制权的不稳定或产生潜在的权属争议。

案例的不同点体现在信托的具体安排、信托持股的比例、受益人结构,以及信托设立的目的和影响上。例如,晶晨股份中的Chuang Family Trust持股比例较低,不对公司控制权构成威胁;而英飞拓的案例则展示了一种复杂的股权收益权转移机制,利用特拉华州法律特性进行信托持股与收益权分配;在诺诚健华和深信服的案例中,家族信托虽作为股东之一,但明确不影响实际控制人的认定。

【案例】晶晨股份——陈海涛家族信托

1)公司简介

2019年8月8日,晶晨股份[全称为晶晨半导体(上海)股份有限公司,Amlogic(Shanghai)Co.,Ltd.]于上海证券交易所(简称上交所)科创板上市。晶晨股份是全球布局、国内领先的无晶圆半导体系统设计厂商,是智能机顶盒、智能电视、音视频系统终端、无线连接及车载信息娱乐系统等多个产品领域提供多媒体SoC(System on Chip,系统级芯片)和系统级解决方案,业务覆盖全球主要经济区域,积累了全球知名的客户群。其产品技术先进性和市场覆盖率位居行业前列,为智能机顶盒芯片的领导者、智能电视芯片的引领者和音视频系统终端芯片的开拓者。

2)信托搭建

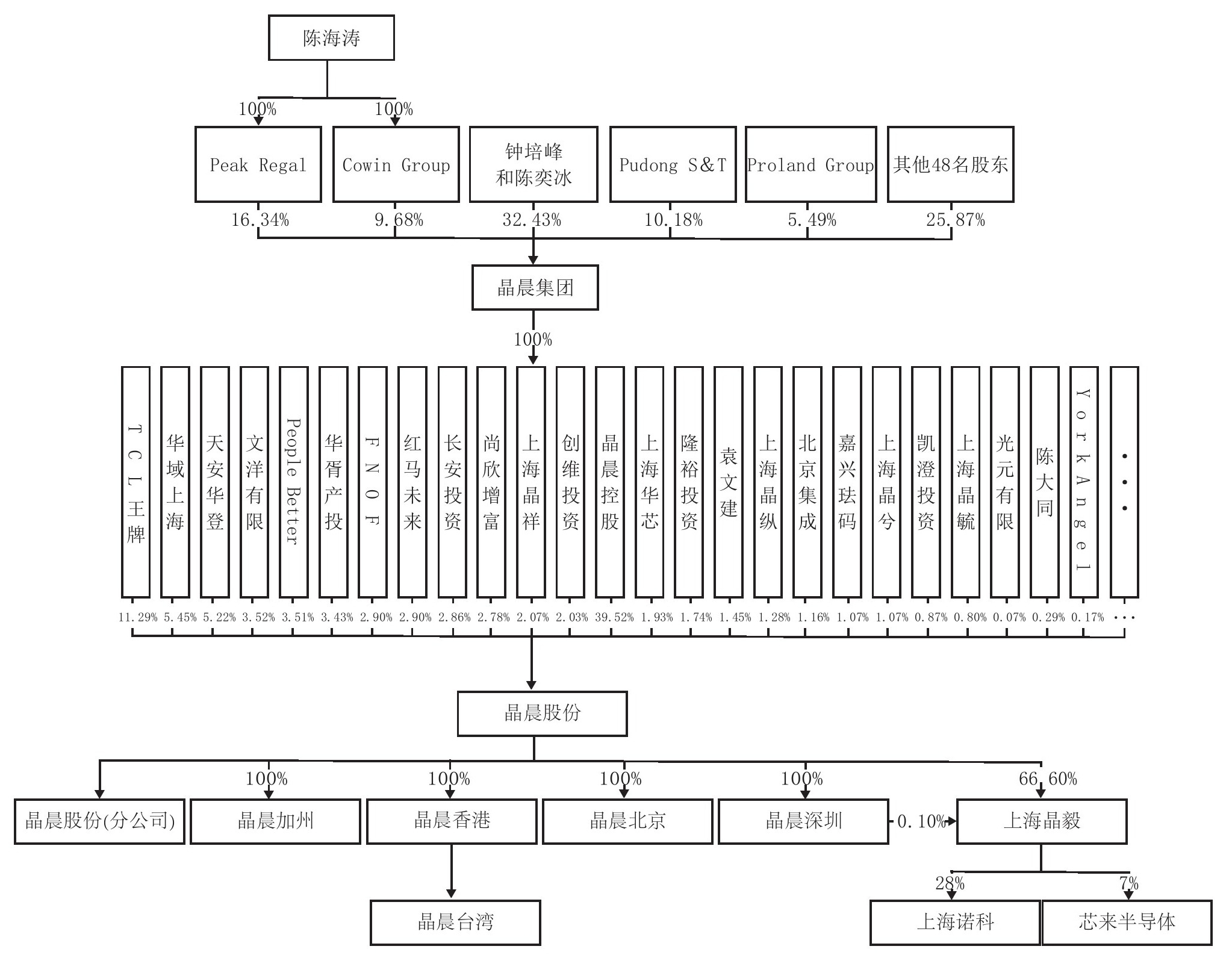

截至招股意向书发布,晶晨股份的股权结构如图2-1所示。

晶晨股份的控股股东为晶晨控股,后者又由晶晨集团100%控股。晶晨集团的控股股东和实际控制人为钟培峰和陈奕冰。二人都是美籍华人,系夫妻。陈海涛是陈奕冰的父亲。2018年11月20日,钟培峰、陈奕冰、陈海涛及其控制的Cowin Group、Peak Regal签署一致行动协议,要求陈海涛控制的两家公司在行使晶晨集团股东表决权、提案权、董监高提名权时与陈奕冰、钟培峰保持意思表示一致。

招股书陈述,陈海涛通过Cowin Group和Peak Regal合计持有晶晨集团26.02%股权,但陈海涛年事已高,未参与公司重大决策和日常经营业务,因此不作为公司的实际控制人,陈海涛与实际控制人已签署一致行动协议。

晶晨集团股权结构如表2-1所示。值得注意的是,Chuang Family Trust持有晶晨股份0.28%的股权。该信托是庄大能的家族信托,委托人为中国台湾地区自然人庄大能及其妻子(美国籍自然人Grace Huei-Huan Hu Chuang),受益人为美国籍自然人Allan Chuang、Enoch Chi-An Chuang及Peter Chien-An Chuang,受益人均系委托人的子女。

图2-1 晶晨股份股权结构(截至招股意向书发布)

表2-1 晶晨集团股权结构(截至招股意向书发布)

招股书认为,Chuang Family Trust并非直接持有发行人股权,且间接持有发行人的股权比例比较低,不会对发行人控股权稳定和实际控制人认定构成重大不利影响。除上述信托以外,晶晨集团不存在委托持股和影响控股权的约定。

关于该信托对晶晨股份上市影响的论述,可见于招股书附录二中。君合律师事务所援引境外律所Collas Crill出具的境外法律意见书称,根据庄大能出具的“Amlogic Holdings Ltd.法人股东信息调查表”及信托设立相关文件,Chuang Family Trust成立于2001年6月26日,委托人为中国台湾地区自然人庄大能及其妻子(美国籍自然人Grace Huei-Huan Hu Chuang),受益人为美国籍自然人Allan Chuang、Enoch Chi-An Chuang及Peter Chien-An Chuang,受益人均系委托人的子女,Chuang Family Trust为庄大能的家族信托。综上,由于Chuang Family Trust为庄大能的家族信托,委托人和受益人为直系亲属关系,即委托人和受托人的关系简单,信托结构清晰,且Chuang Family Trust并非直接持有发行人股权、间接持有发行人的股权比例比较低,不会对发行人控股权稳定和实际控制人认定造成重大不利影响,因此,Chuang Family Trust在晶晨集团层面的持股不会对本次发行及上市构成实质性不利障碍。

由此,附录二得出“晶晨集团股权清晰,不存在委托持股、信托持股、影响控股权的约定等情况”的结论。

3)分析

晶晨股份在科创板的成功上市,展现了其在全球半导体领域的领先地位与独特的股权治理结构。公司通过晶晨控股确立了钟培峰与陈奕冰夫妇的实际控制权,并利用一致行动协议确保了包括家族成员在内的决策一致性,构建了既稳固又灵活的控制体系。特别值得关注的是,晶晨股份在处理Chuang Family Trust这类信托持股问题上,展现出了合规性与透明度的高度结合。该信托作为庄大能的家族信托,虽持有晶晨集团0.28%的股权,但由于其结构简单、持股比例低,以及清晰的委托人与受益人亲属关系,经由专业法律机构的评估,被认为不对公司控股权的稳定构成重大影响。这一处理方式不仅获得了监管部门的认可,也为晶晨股份的顺利上市扫清了障碍,同时也为其他含有信托持股结构的企业在寻求公开上市时提供了宝贵借鉴,即在确保公司治理结构清晰、控制权稳定的前提下,合理设计的信托安排可与企业上市目标兼容,实现企业发展与家族财富管理的双赢策略。

【案例】诺诚健华——赵仁滨家族信托

1)公司简介

诺诚健华是一家以卓越的自主研发能力为核心驱动力的创新型生物医药企业,拥有全面的研发和商业化能力,专注于肿瘤和自身免疫性疾病等存在巨大未满足临床需求的领域,在全球市场内开发具有突破性潜力的同类最佳或同类首创药物。

2)信托搭建

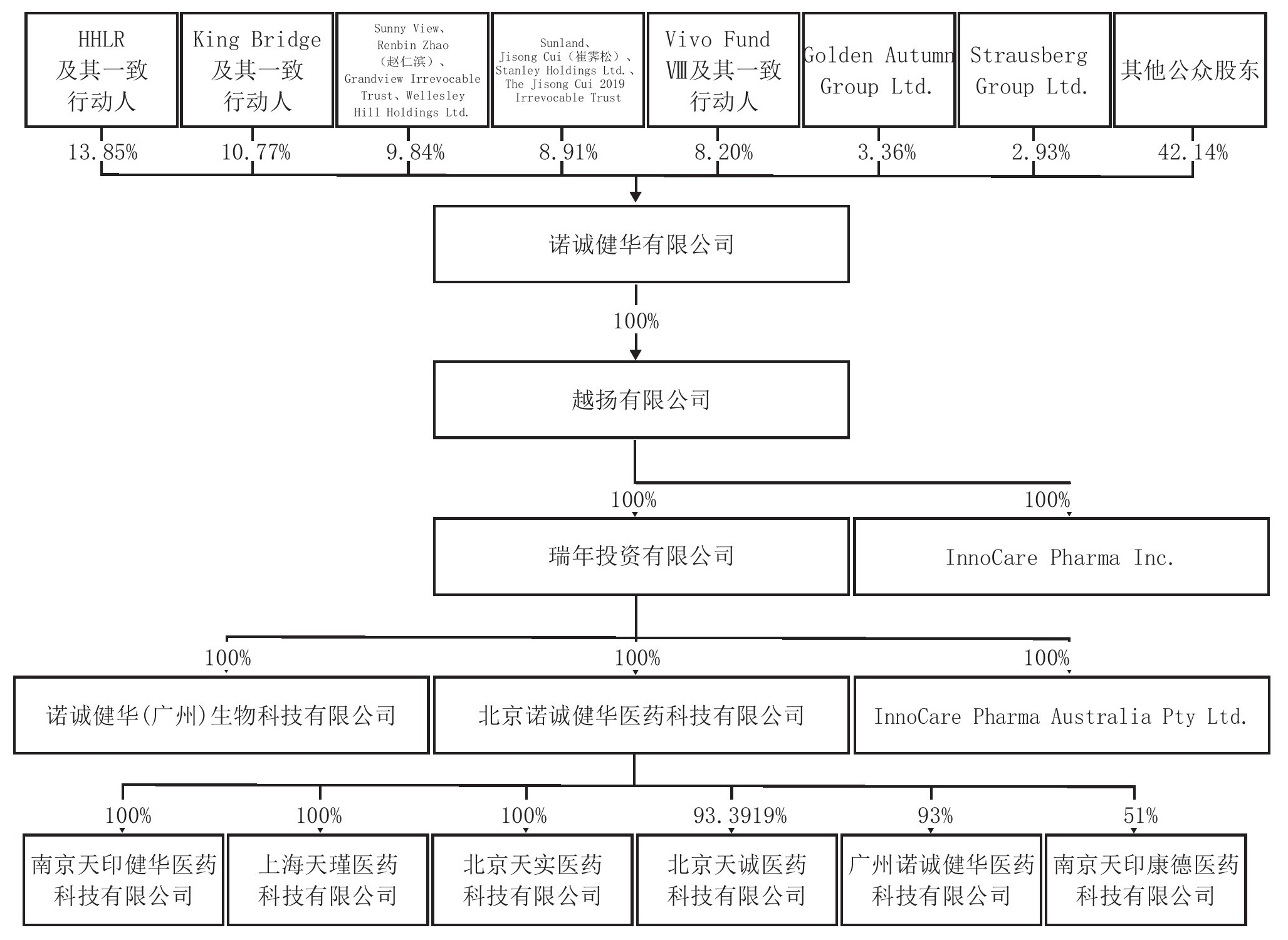

2022年9月21日,诺诚健华在上交所科创板上市。公司的联合创始人为崔霁松博士和施一公博士,施一公的妻子赵仁滨是公司的执行董事。截至上市前,公司的股权结构如图2-2所示。

赵仁滨和崔霁松分别将她们的家族信托存放于股东Sunny View和Sunland中。Sunny View提供资料并确认,截至2021年12月31日,Sunny View为根据英属维尔京群岛

法律设立的商事公司。赵仁滨持有Sunny View 100%的股权。此外,Wellesley Hill Holdings Ltd.由赵仁滨的未成年子女持有100%的股权,且赵仁滨另以家族受托人的身份控制家族信托Grandview Irrevocable Trust所持公司股份。

法律设立的商事公司。赵仁滨持有Sunny View 100%的股权。此外,Wellesley Hill Holdings Ltd.由赵仁滨的未成年子女持有100%的股权,且赵仁滨另以家族受托人的身份控制家族信托Grandview Irrevocable Trust所持公司股份。

Sunland、崔霁松、崔霁松的家族信托The Jisong Cui 2019 Irrevocable Trust及崔霁松的直系亲属合计持有公司133,556,782股股份,占公司已发行股份总数的8.91%。Sunland提供资料并确认,截至2021年12月31日,Sunland为根据英属维尔京群岛法律设立的商事公司。崔霁松持有Sunland 100%的股权。此外,Stanley Holdings Ltd.由崔霁松之成年子女持有100%的股权,且崔霁松另以家族受托人的身份控制家族信托The Jisong Cui 2019 Irrevocable Trust所持公司股份。

图2-2 诺诚健华股权结构(截至上市前)

3)分析

诺诚健华作为一家专注于肿瘤与自身免疫性疾病治疗的创新型生物医药企业,展现了其在公司治理结构设计上的独到之处,尤其是利用信托机制进行股权规划与管理的创新实践。联合创始人崔霁松博士与施一公博士,通过设立离岸家族信托Sunny View和Sunland,巧妙地将个人持股融入信托框架中,实现了资产的风险隔离、长期传承规划及可能的税务优化。这些信托安排均遵循国际标准,以在英属维尔京群岛设立的商事公司为信托载体,增强了股权结构的透明度与合规性,同时确保了公司控制权的稳定传递与决策的连贯性。尽管引入家族信托增加了治理结构的复杂性,但诺诚健华通过详尽的信息披露和专业管理,有效证明了这种模式不仅不妨碍反而可能提升企业的治理效能,在战略导向和创始团队愿景保持一致性的同时,为创新企业树立了典范。

【案例】三生国健——娄竞家族信托

1)公司简介

三生国健是中国首批专注于创新型抗体药物研究并持续积极创新,拥有研、产、销一体化成熟平台的企业,专注于单抗、双抗、多抗及多功能重组蛋白等新技术研究。公司拥有超过18年大规模抗体产业化和质量控制的经验,并多维度布局CDMO

业务,巩固和增强创新型治疗药物企业的领导地位。截至2023年,公司拥有13个处于不同开发阶段的在研创新药物,其中大部分在研药物为治疗用生物制品1类,部分在研药物为中美双报。

2)信托搭建

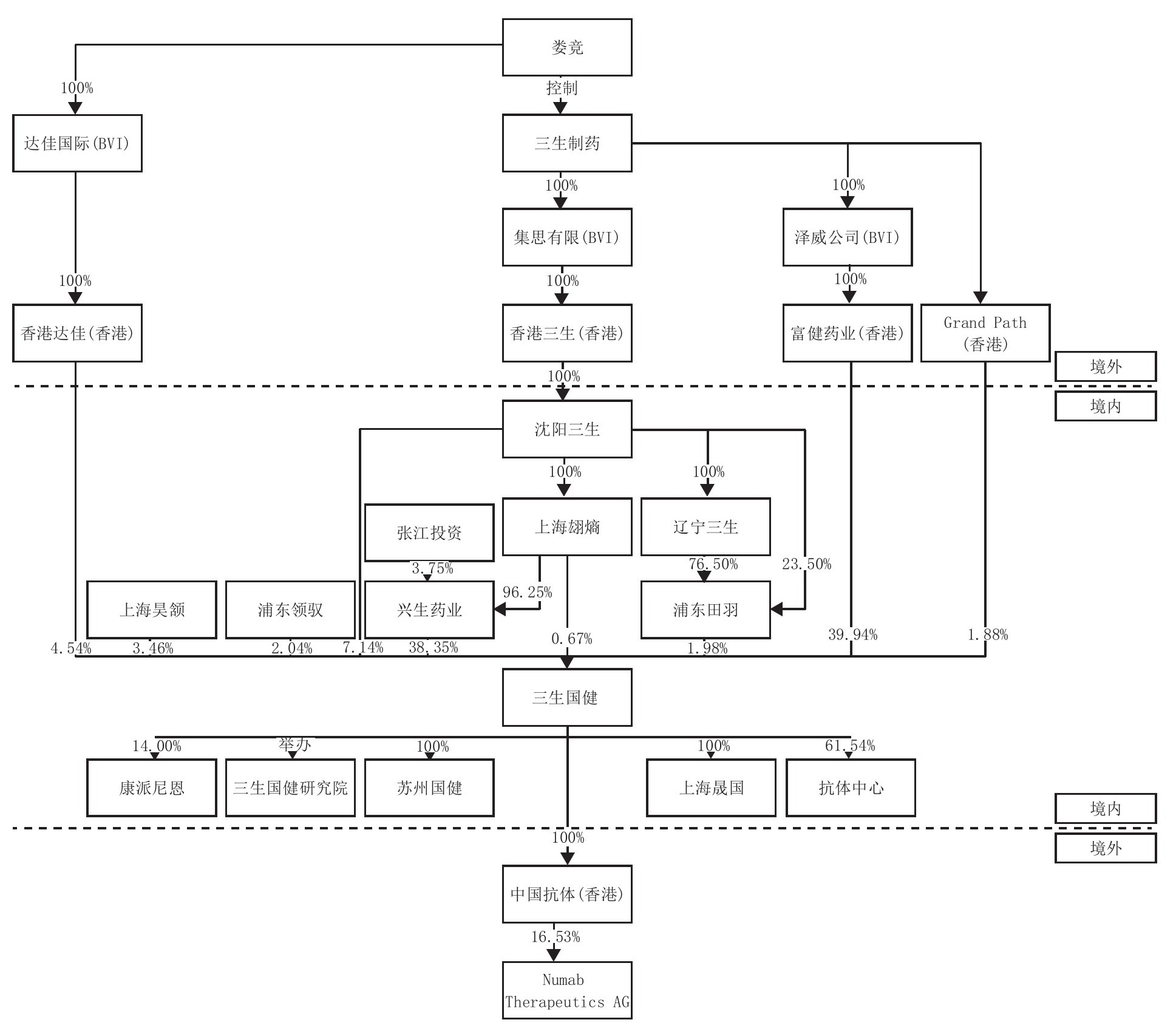

三生国健于2020年7月21日在上交所科创板上市。截至其招股书发布,三生国健的股权结构如图2-3所示。

联合创始人、实控人娄竞并未直接持有三生国健股份,而是通过三生制药及其下属企业和香港达佳合计控制三生国健94.49%股份的表决权并担任三生国健董事长的方式,成为三生国健的实际控制人。三生国健的上层管理者股权结构如图2-4所示。

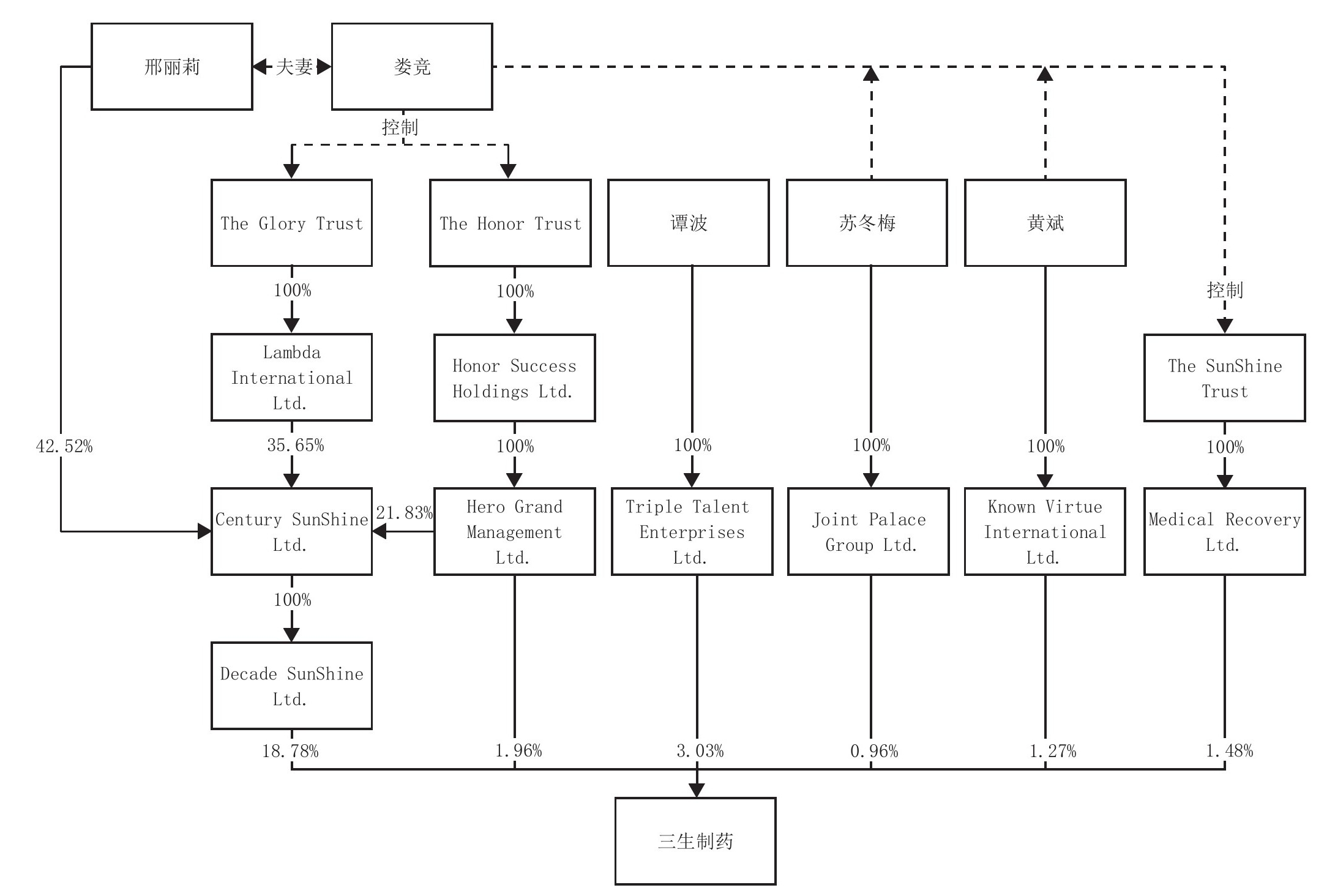

The Honor Trust的委托人为娄竞,涉及The Honor Trust的投资职能、责任、权利及义务均归属于委托人娄竞,以及娄竞以书面方式指定并由受托人TMF(Cayman)Ltd.正式任命的决策人;Decade SunShine Ltd.持有三生制药约18.78%的股份,The Glory Trust、The Honor Trust及邢丽莉(系娄竞之配偶)合计间接持有Decade SunShine Ltd.100%的股权,其中邢丽莉已将其持有的Century SunShine 42.52%的股份对应的投票权委托给娄竞行使;The Glory Trust的唯一信托履行监督人为娄竞,受托人为TMF(Cayman)Ltd.,受托人在作出The Glory Trust的投票决策时会遵循履行监督人娄竞的意见。因此,娄竞通过Decade SunShine Ltd.和Hero Grand Management Ltd.合计控制三生制药约20.74%股份的表决权。

3)分析

查阅招股书附录关于三生国健股份权属清晰的论述可以发现,境外信托机构的存在并没有引起监管的高度关注。发行人律师只是在穿透股权后确认,2018年3月前,三生国健的实控人为娄竞和其父娄丹。由于娄丹于2018年3月辞世,娄竞为发行人的实际控制人,不构成发行人控制权的变动。最近两年内发行人控制权未发生变更,不存在导致控制权可能变更的重大权属纠纷。

综上所述,只要发行人律师透过层层股权结构能够查明拟上市公司实控人稳定,则信托作为控股的工具可能不会引起监管的追问。

图2-3 三生国健的股权结构(截至招股书发布)

图2-4 三生国健上层股权结构(截至招股书发布)

【案例】深信服——李基培家族信托

1)公司简介

深信服全称为深信服科技股份有限公司,是一家专注于企业级网络安全、云计算、IT基础设施与物联网的产品和服务供应商,拥有深信服智安全、信服云两大业务品牌,与子公司信锐技术,致力于承载各行业用户数字化转型过程中的基石性工作,从而让每个用户的数字化更简单、更安全。

2)信托搭建

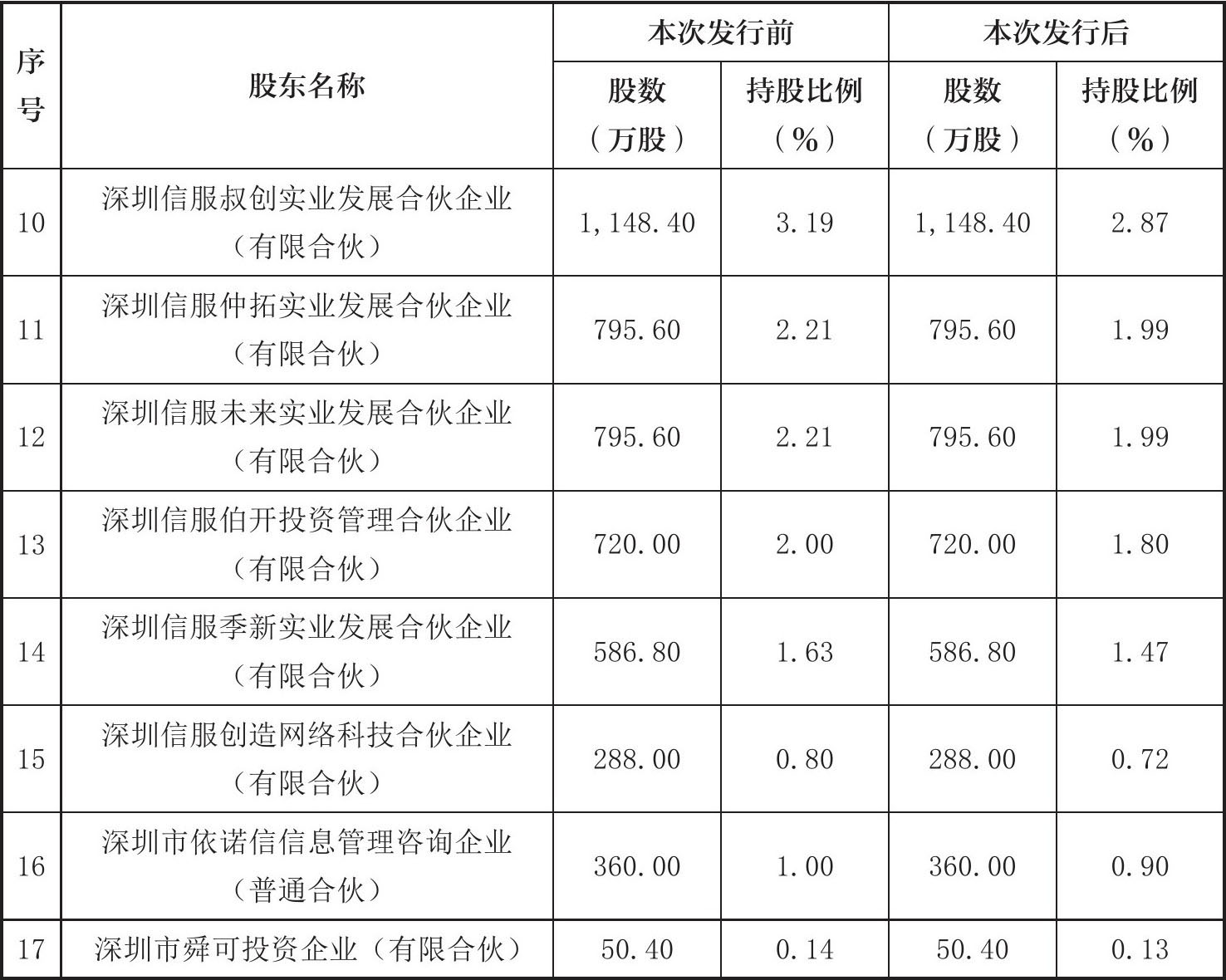

2018年5月16日,深信服在深圳证券交易所(简称深交所)创业板上市,证券代码为300454。其招股说明书显示了深信服在上市时的前17位股东信息(见表2-2)。引人注目的是一众自然人股东和深信服关联企业中的Diamond Bright International Ltd.。

表2-2 深信服上市前后股权结构(按发行新股4,001万股计算)(截至2018年5月17日)

续表

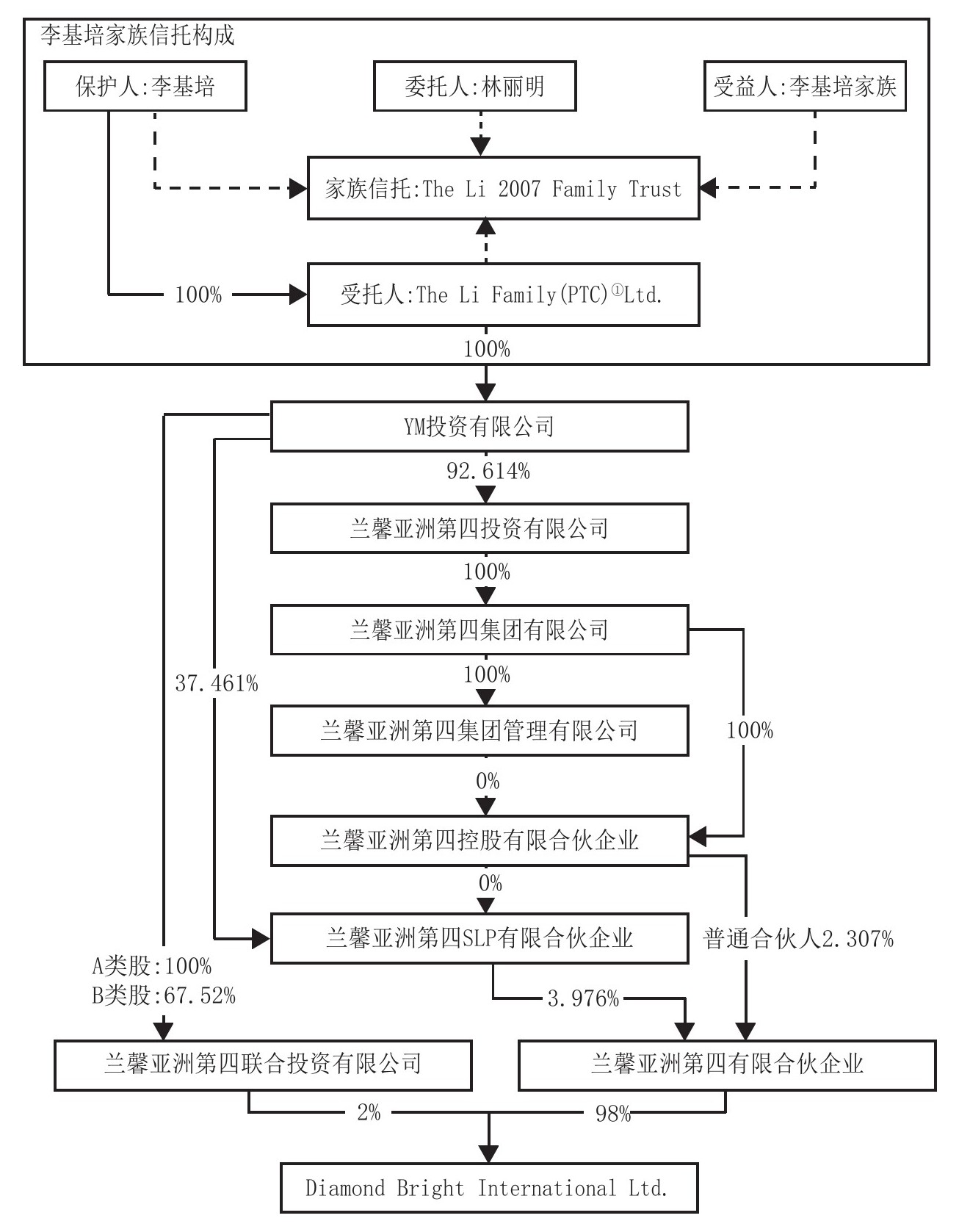

Diamond Bright International Ltd.的主要股东为兰馨亚洲第四有限合伙企业(Orchid Asia Ⅳ L.P.,持股98%)和兰馨亚洲第四联合投资有限公司(Orchid Asia Ⅳ Co-Investment Ltd.,持股2%)。两者为了投资深信服而专门在中国香港注册成立Diamond Bright International Ltd.。Diamond Bright International Ltd.的董事是李基培,中国香港籍,他与深信服的实际控制人和关联人之间不存在关联关系。

李基培为掌握Diamond Bright International Ltd.设立了家族信托The Li 2007 Family Trust,其结构如图2-5所示。

图2-5 The Li 2007 Family Trust信托结构

① PTC, private trust company的简称,即私人信托公司。PTC的设立受监管政策、注册条件、优惠政策与费用安排等因素影响。PTC不得向大众开展信托业务,且只能开展无偿信托业务。此外,注册成立PTC公司无须本地董事或授权代表人、无注册资本要求、不需要物理地址,只需提供信托合约复印件等相关材料,只需提供公司章程和细则条款。

兰馨亚洲第四有限合伙企业的投资决策由兰馨亚洲第四集团管理有限公司董事会(由李基培、Alric Lindsay和Rayal Bodden组成)和投资委员会(由李基培,Edmond Wong和Teck Shang Ang组成)作出。2007年11月8日,何朝曦、熊武、冯毅、张开翼、郭栋梓、夏伟伟、邓文俊、王力强(上市时前八大自然人股东)与Diamond Bright、Go-Wide Shipping及深信服签署了《关于深圳市深信服电子科技有限公司之增资协议》(以下简称《增资协议书》)。《增资协议书》第四条约定,在特定的情形下,深信服和原股东对Diamond Bright、Go-Wide Shipping持有的深信服的股权予以回购;第六条约定,在深信服未达到经营目标的情形下,对Diamond Bright International Ltd.、Go-Wide Shipping持有的深信服的股权比例予以调整。2011年,上述各方达成补充协议,约定废除上述协议第四条、第六条,且自始不发生效力。除此之外,Diamond Bright International Ltd.和深信服之间不存在任何对赌协议、兜底条款。

3)分析

本案例中,李基培家族信托控制的Diamond Bright International Ltd.不属于上市公司控股股东、实际控制人、第一大股东,不影响实际控制人的认定,股份权属清晰、控制权稳定,并满足相关披露要求。特别值得关注的是,通过Diamond Bright International Ltd.这一平台,深信服引入了兰馨亚洲第四有限合伙企业的投资,而该平台则是由李基培通过The Li 2007 Family Trust家族信托进行控制。此信托安排不仅有效隔离了个人资产与企业投资风险,还保持了投资决策的专业独立性。深信服在上市准备期间,通过废除早期增资协议中的特定条款,明晰了股权结构,确保了控制权的稳定和股份权属的透明;同时,没有对赌协议和兜底条款的设定,体现了其对自身发展前景的信心及对投资者的负责态度。整体而言,深信服案例成功示范了家族信托如何在维护公司治理结构的稳定性和透明度的同时,优化资本结构,满足严格的上市合规要求,为高科技企业融资与治理结构创新提供了宝贵经验。

【案例】芯原股份——戴伟民家族信托

1)公司简介

芯原股份,全称为芯原微电子(上海)股份有限公司,由美籍华裔戴伟民在华创立,是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。

2)信托搭建

2020年8月18日,芯原股份在上交所科创板上市,证券代码为688521。芯原股份上市前后的股权情况如表2-3所示。

表2-3 芯原股份上市前后股权结构(截至2020年8月6日)

续表

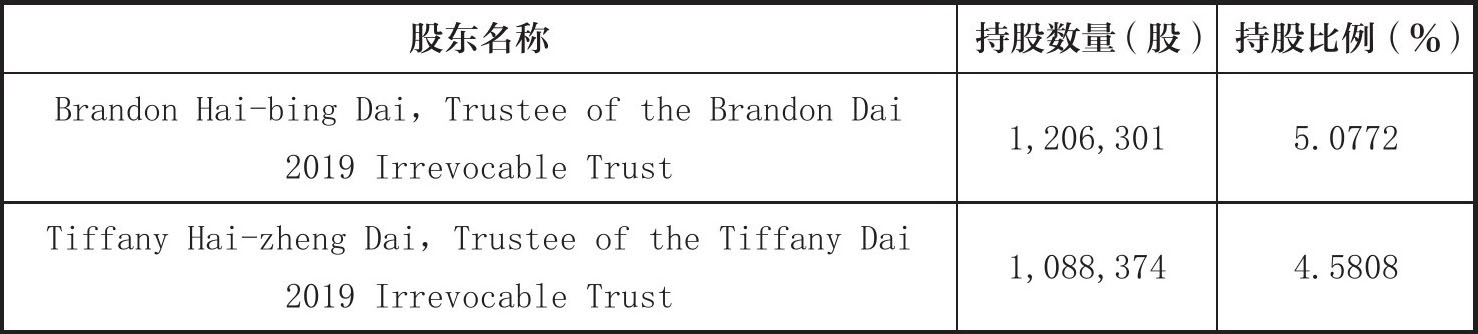

戴伟民持有的1.6088%股份为其直接持有的公司股份;戴伟民与其配偶直接及间接持有的公司股份,以及其受托行使表决权的子女为受益人的信托基金持有的公司股份,合计为5.6406%。此外,公司最大股东VeriSilicon Ltd.也在戴伟民控制之下。根据招股书,戴伟民及其亲属合计持有15,004,187股,占VeriSilicon Ltd.已发行总股本的63.1507%,且戴伟民和后者是一致行动人。

根据戴伟民的书面确认,作为VeriSilicon Ltd.股东、以戴伟民及其配偶为委托人、以其子女为受益人的信托基金为Brandon Dai2019 Irrevocable Trust和Tiffany Dai 2019 Irrevocable Trust。根据开曼群岛迈普达律所出具的法律意见书,截至2019年6月30日,前述两只信托基金在VeriSilicon Ltd.的持股情况如表2-4所示。

表2-4 Brandon Dai 2019 Irrevocable Trust和Tiffany Dai 2019 Irrevocable Trust在VeriSilicon Ltd.的持股情况(截至2019年6月30日)

3)分析

在招股书中,我们可以发现监管机构曾要求发行人解释境外信托设立的合理性,并解释信托是否会影响发行人满足权属清晰的要求。

根据招股书附录援引美国律师的意见,Brandon Hai-bing Dai信托设立于美国加州,设立人为戴伟民和其妻子,受托人和受益人都是Brandon Hai-bing Dai,即戴伟民的儿子。受托人的义务为应当根据信托的文件在Brandon Hai-bing Dai的有生之年为其利益持有、管理并分派信托资产。受托人对于信托的资产不持有任何实益权利。受益人的权利为有权得到经受托人全权裁量后认为其供养、健康医疗、日常开销和教育所需要的所有净收入和本金,有权根据信托第5.1.3段规定的委任权力指示其过世之后剩余信托资产应当如何分配。

Tiffany Hai-zheng Dai信托是戴和其妻子为女儿设立的不可撤销信托,受托人和受益人都是女儿。受托人的义务为应当根据信托的文件在Tiffany Hai-zheng Dai的有生之年为其利益持有、管理并分派信托资产。受托人对于信托的资产不持有任何实益权利。受益人的权利为有权得到经受托人全权裁量后认为其供养、健康医疗、日常开销和教育所需要的所有净收入和本金,有权根据信托第5.1.3段规定的委任权力指示其过世之后剩余信托资产应当如何分配。

综上所述,招股书附录陈述:“以上作为VeriSilicon Ltd.股东的两个信托基金均为不可撤销的信托基金,期限较长,有利于投资稳定性。鉴于家族信托在境外为常见的财产处理安排,具有较为成熟的运作机制,上述信托基金通过VeriSilicon Ltd.间接持有发行人股份不会影响发行人持股权属的清晰。”

【案例】英飞拓——刘肇怀家族信托

1)公司简介

英飞拓全称为深圳英飞拓科技股份有限公司,是深圳市投资控股有限公司(以下简称深投控,深圳国资委下属企业,世界500强企业)控股的高科技上市企业,于2010年在深交所A股上市,证券代码为002528。

英飞拓是新型智慧城市解决方案提供、建设和运营服务商,经营数字化、智能化和数字营销等业务,服务智慧园区、智慧楼宇+、城市应急数据治理、数字营销等行业,提供物联产品(含安防产品)、软件产品[含物联中台、数据中台、AI中台、业务中台、智能运营中心(IOC)等],以及规划设计、系统集成、运维、运营等产品和服务。

2)信托搭建

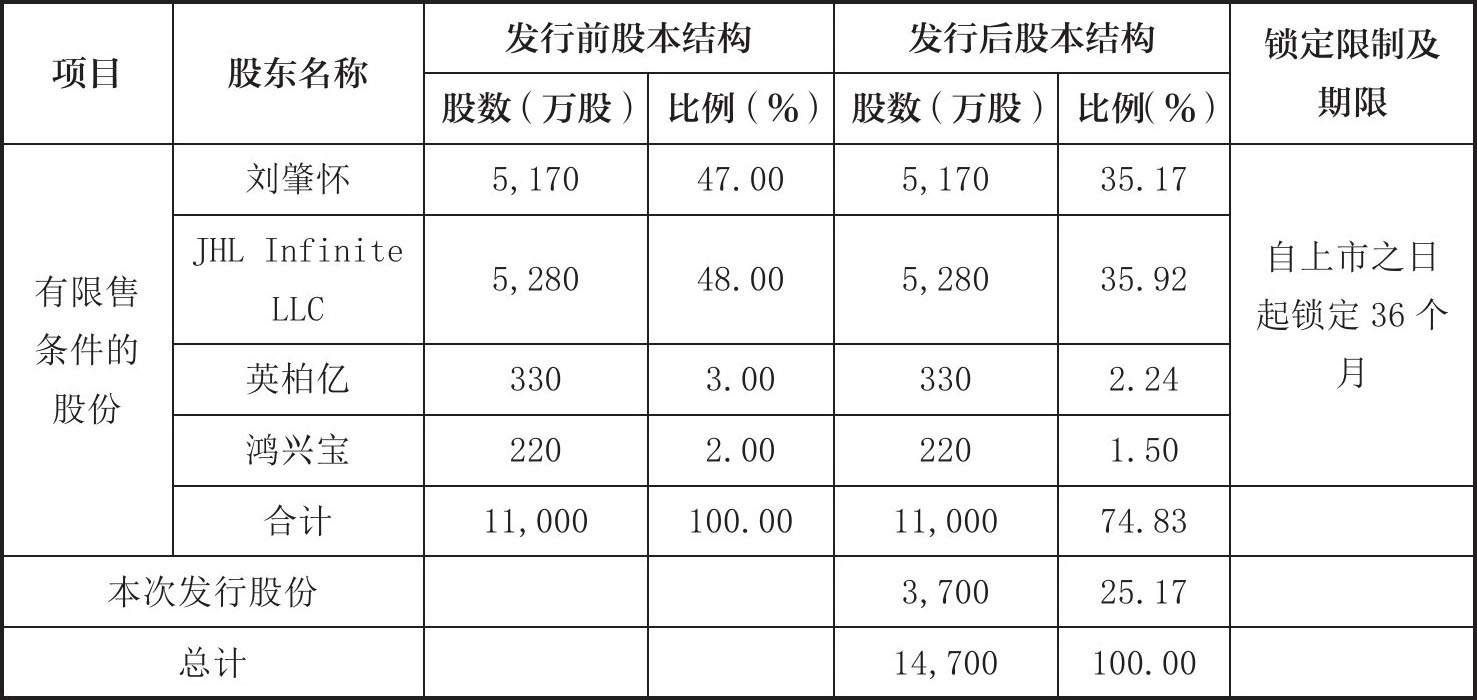

2010年12月24日,英飞拓在深交所中小板上市,截至2023年9月30日,英飞拓最大股东为深投控。创始人刘肇怀(Jeffrey Zhaohuai Liu,美籍华人)为第二大股东,以个人名义持有公司16.29%的股份。

然而,英飞拓的实际控制人是第二大股东刘肇怀。JHL Infinite LLC由刘肇怀于2007年6月15日在美国特拉华州投资设立。公司性质为美国LLC公司(有限责任公司),注册资本及实收资本均为1万美元,业务范围为一般贸易,目前除持有本公司股权外未从事其他生产经营活动。根据深交所的公告,刘肇怀为JHL Infinite LLC的唯一股东。因此,刘肇怀通过个人持股和间接持股成了实际上的最大股东。表2-5为英飞拓主要股权结构及比例。

表2-5 英飞拓主要股权结构及比例(截至2023年9月30日)

2010年12月7日,英飞拓在其“首次公开发行股票招股意向书摘要”中披露:刘肇怀持有5170万股,占公司股权47%;JHL Infinite LLC持有5280股,占公司股权48%。如表2-6所示。此时,公开资料中并未显示英飞拓的股权结构中包含信托持股。

表2-6 英飞拓首次公开发行股票招股意向书摘要(截至2010年12月7日)

2015年2月6日,英飞拓完成了向信托持股转变的第一步。当日深交所公告显示,刘肇怀将JHL Infinite LLC的10%股权转让给Jeffrey Zhao-huai Liu家族信托(简称“JZ Liu家族信托”)(#D)(信托受托人Anna Liu),该信托的最终受益人为公司实际控制人刘肇怀的后裔,该信托所持有的JHL Infinite LLC的10%股权不享有JHL Infinite LLC投票权;同日,还将JHL Infinite LLC的20%股权转让给JZ Liu家族信托(#1)(信托受托人Anna Liu),该信托的最终受益人为公司实际控制人刘肇怀的后裔和刘肇怀的妹妹刘爱平及其配偶张衍锋(现任公司副董事长、总经理),该信托所持有的JHL Infinite LLC的20%股权亦不享有JHL Infinite LLC投票权。

此后,于2015年6月9日、7月20日、10月31日,刘肇怀分别将其对JHL Infinite LLC的30%、10%、5%股权转移到JZ Liu家族信托(#D),转移的股权不涉及JHL Infinite LLC的投票权,其只享有收益权。一系列转让后,刘肇怀享有对JHL Infinite LLC 25%的股权,但仍然享有完全的投票权。深交所公告显示,刘肇怀与持有JHL Infinite LLC股份收益权的信托受托人和受益人为一致行动人,上述全部JHL Infinite LLC股权的转让不会导致英飞拓的实际控制人发生变更。

在2015年11月20日,JZ Liu家族信托(#D)将20%股权转回刘肇怀。2015年12月2日,刘肇怀又将其对JHL Infinite LLC的18%股权转移给JZ Liu家族信托(#D)。2016年1月15日,刘肇怀将JHL Infinite LLC的17%股份收益权转让给JZ Liu家族信托(#D)。2016年1月28日,刘肇怀将JHL Infinite LLC的10%股份收益权转让给JZ Liu家族信托(#D)。自此,刘肇怀名下没有任何对JHL Infinite LLC的股份收益权,虽然其牢牢把握着全部投票权。

2016年2月23日,JZ Liu家族信托(#1)将其对JHL Infinite LLC的5.88%股份收益权转还给刘肇怀。JZ Liu家族信托(#D)将80%的股份收益权转还给刘肇怀,他在这时突然又掌握了85.88%的收益权。2月29日,刘肇怀将20%的股份收益权转入JZ Liu家族信托(#D)。但是这笔收益权又在3月7日还给了刘肇怀。至此,刘肇怀拥有JHL Infinite LLC 85.88%的收益权。

这时,另一个信托登上舞台。刘肇怀于2016年7月19日、9月23日、12月13日将JHL Infinite LLC的三笔各20%、共60%股份收益权转让给JZHKC Liu家族信托(#E)(信托受托人Robert S.Liu,信托被指受托人为Commonwealth Trust Company,刘肇怀与Commonwealth Trust Company无关联关系),该信托的最终受益人为刘肇怀的后裔。

刘肇怀于2017年1月19日将JHL Infinite LLC的25.88%股份收益权转让给JZ Liu信托(#2)。至此,刘肇怀又一次清空了对JHL Infinite LLC的收益权。自此到2022年,刘肇怀与几个家庭信托之间又发生了多次类似的收益权转让。最后一期关于信托股权变动的公告发布于2023年1月30日,其显示刘肇怀持有JHL Infinite LLC 21.70%股份收益权和拥有JHL Infinite LLC 100%的投票权,且其与上述全部信托的受托人、受益人都是一致行动人。

3)分析

纵观整个复杂的JHL Infinite LLC公司股份收益权变动情况,不难看出刘肇怀和各个家庭信托之间在短期内发生过多次刘肇怀将股份收益权转让到信托,后又立即由信托转让给刘肇怀的情况。这种做法是由股票(权)收益权的特征决定的。常见的股票(权)收益权交易由资金方设立单一资金信托计划或资管计划,专项用于向股票(权)持有者受让非上市公司股权及上市公司股票的收益权,并由出让方远期以固定的收益率溢价回购该收益权,实现受让资金的退出。虽出让方已将与股票(权)相关的一切收益转让至受让方,但无论获得分红与否,还是股票(权)的减持、转让变现,均具有不确定性,受让方到期获得的收益主要来自出让方远期溢价回购的价款。基于此种逻辑,受让方往往以出让方的远期回购金额为主债权,要求出让方将其持有的股票(权)质押于该回购义务项下,作为安全垫。因此,股票(权)收益权交易又被称为“场外股票质押融资”。

此外,刘肇怀将JHL Infinite LLC注册在特拉华州,很可能是因为《特拉华州普通公司法》(Delaware General Corporation Law)151(a)规定,公司可以发行多种股票,公司股票可以有投票权、有限投票权,或者完全没有投票权。上述一系列股权变动中的“股票收益权”很可能就是一种没有投票权的股权。中国监管机构对这种规定的了解也经历了由浅入深的过程,因为英飞拓的公告文件显示,直到2016年,深圳证券交易所都将JHL Infinite LLC参与变动的股份笼统论之,在2016年1月19日的公告中才采取了“股票收益权”这一说法,且特别注明了刘肇怀仍为JHL Infinite LLC的唯一股东(即唯一享有投票权的股东)。因此,在特拉华州注册公司作为持股平台特别有利于用信托持股来向子女分配收益,同时保证实控人控制权。

【案例】盛美股份——王晖家族信托

1)公司简介

盛美股份,全称为盛美半导体设备(上海)股份有限公司,成立于2005年,是上海市政府科教兴市项目重点引进的集成电路装备企业,是具备世界先进技术的半导体设备制造商。

2)信托搭建

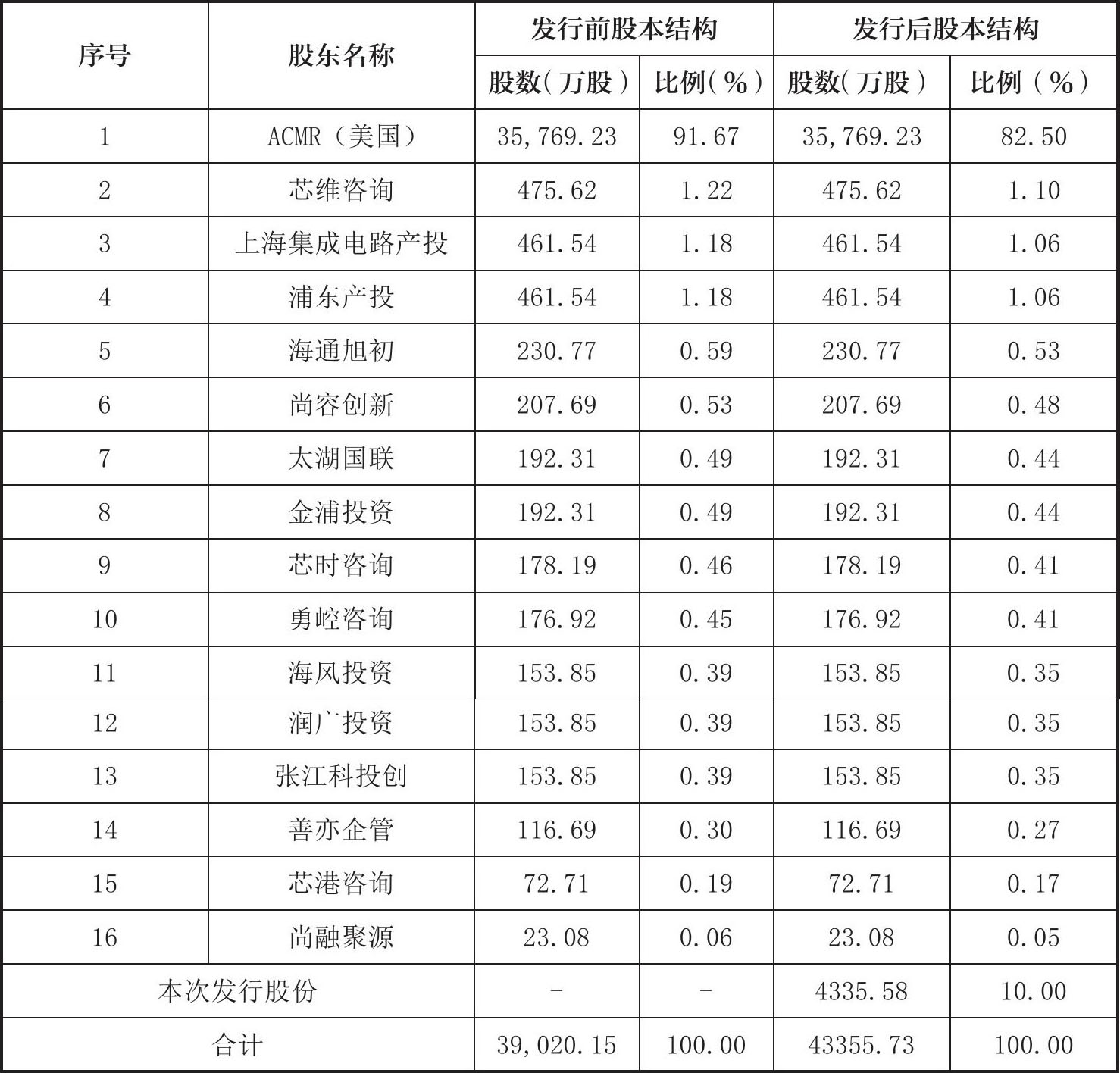

盛美股份于2021年11月5日在上交所上市,证券代码为688082。上市前后,该公司的股权结构如表2-7所示。

表2-7 盛美股份上市前后股权结构(截至2021年11月5日)

注:本表格数据经过四舍五入计算,保留两位小数。

第一大股东ACMR为美国公司,其股权分为A类股和B类股。截至2021年6月30日,David Hui Wang&Jing Chen Family Living Trust持有ACMR(美国)206,667股A类普通股,占ACMR(美国)A类普通股的比例为1.17%。截至2021年6月30日,David Hui Wang&Jing Chen Irrevocable Trust持有ACMR(美国)60,000股A类普通股,占ACMR(美国)A类普通股的比例为0.34%;持有ACMR(美国)7,334股B类普通股,占ACMR(美国)B类普通股的比例为0.43%。

公司实际控制人王晖(Hui Wang)担任公司董事长,王晖通过妻子Jing Chen设立并担任受托人的David Hui Wang&Jing Chen Family Living Trust与David Hui Wang&Jing Chen Irrevocable Trust控股ACMR(美国)间接持有发行人股份。根据《上市公司收购管理办法》第八十三条的规定,David Hui Wang&Jing Chen Family Living Trust、David Hui Wang&Jing Chen Irrevocable Trust与实际控制人王晖构成中国法律下的法定一致行动关系。

3)分析

关于上述信托架构对发行人“股份权属清晰”的影响,招股书认为,鉴于ACMR(美国)为纳斯达克上市公司,其股票在纳斯达克公开交易,股权变动较为频繁,ACMR(美国)层面是否存在其他信托持股情形不会影响发行人的股份的权属清晰与否。家族信托在境外属于常见的财产处理安排与家庭财富管理方式,具有较为成熟的运作机制。实际控制人王晖及其妻子Jing Chen、子女Brian Wang与Sophia Wang均系美国国籍,其设立家族信托是为了家族财产管理、传承与税收筹划,且该等家族信托持有的ACMR(美国)股份比例较低,上述家族信托通过控股股东ACMR(美国)间接持有发行人股份不会对发行人股份权属的清晰情况造成影响。根据ACMR(美国)出具的声明函,ACMR(美国)所持有的股份为其真实持有,权属清晰,不存在股份质押、委托持股、信托持股或其他特殊安排情形。

【案例】振华新材

1)公司简介

振华新材全称为贵州振华新材料股份有限公司,2018年从深圳市整体迁移至贵州省贵阳市,主要经营场所位于贵州省贵阳市高新区、黔西南州义龙新区,控股股东为中国振华电子集团有限公司,实际控制人为中国电子信息产业集团有限公司。公司于2021年9月14日在上交所科创板挂牌上市,证券代码为688707。

2)信托搭建

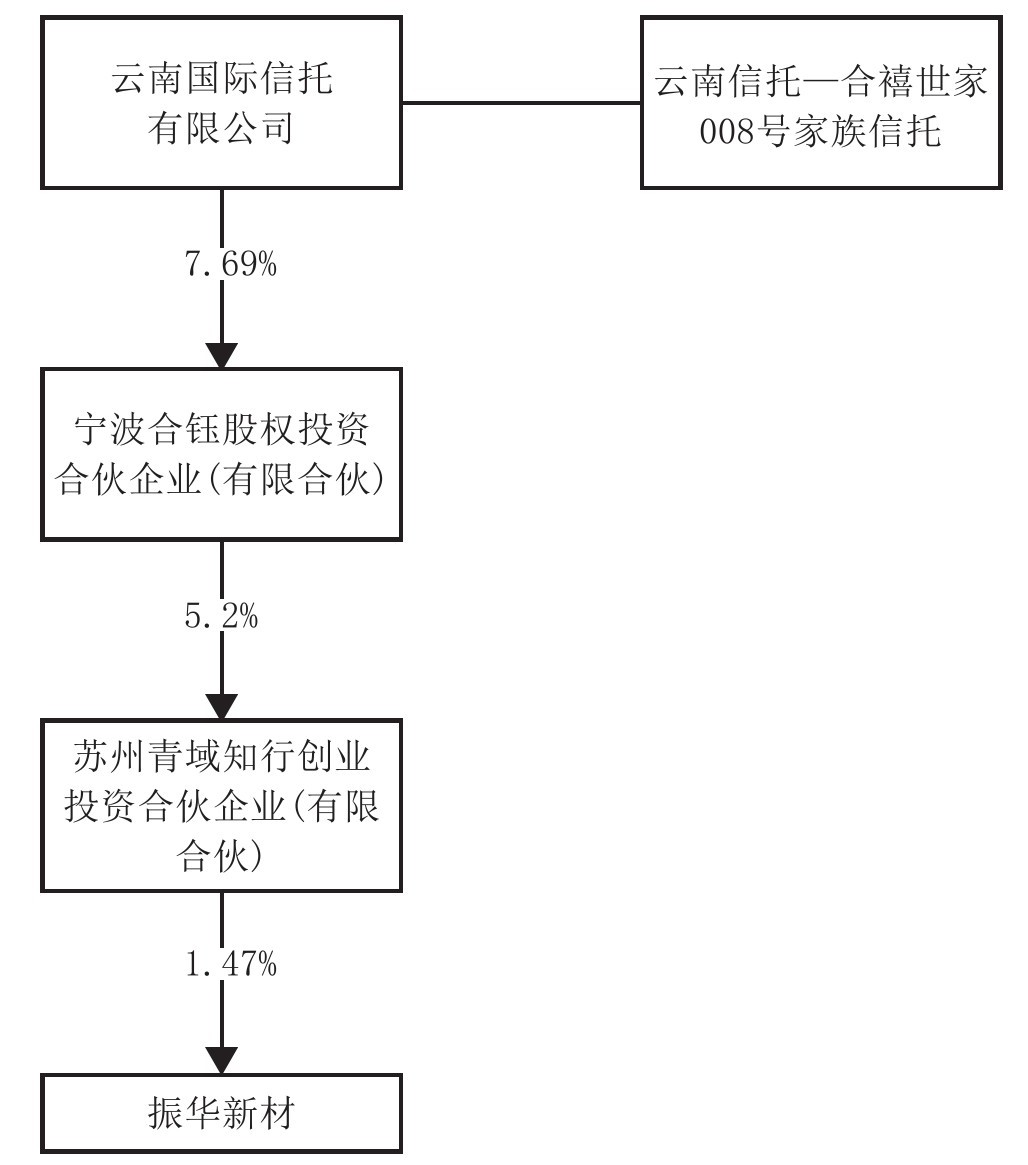

振华新材是首个成功带家族信托结构在A股上市的公司,但是由于上市前后家族信托持股比例较小,公开信息也未披露家族信托委托人身份,本书将其放在这部分的最后来介绍。其招股书显示,振华新材的直接股东中不存在契约型基金、信托计划、资产管理计划等“三类股东”的情况,但是持股5%以下的小股东苏州青域知行创业投资合伙企业(以下简称青域知行)存在其间接出资人为“三类股东”的情形。股权穿透结果显示,青域知行在发行前持有公司1.47%股份,持有青域知行5.2%股份的宁波合钰股权投资合伙企业(有限合伙)的一个股东为云南国际信托有限公司,其为“云南信托—合禧世家008号家族信托”信托产品的受托人。该家族信托在第三层作为振华新材的间接持股股东,持股的比例非常小,仅间接持股0.0059%。显然,如此低的持股比例不会影响实控人、控股股东的股权结构,更不会影响公司的控制权。该持股结构可以由图2-6概括。

图2-6 振华新材上市前后股权结构(截至2021年9月14日)

3)分析

振华新材作为首个携家族信托结构在A股成功上市的企业,于2021年9月在上交所科创板上市,其案例在资本市场中别具意义。尽管家族信托在振华新材中的持股比例仅为0.0059%,但是通过小股东青域知行与宁波合钰股权投资合伙企业的间接关联,以“云南信托—合禧世家008号家族信托”信托产品形式,展现了在严格遵循监管要求下,将家族信托融入上市公司股权结构的创新性尝试。该安排不仅验证了在细微持股比例下家族信托合规嵌入的可能性,而且确保了公司控制权的稳定,即未对实控人及控股股东结构产生影响。尽管信托委托人身份保密,但案例充分体现了在满足信息披露要求的同时,合理利用信托工具平衡隐私保护与透明度的需求,为后续拟上市企业,尤其是家族企业,提供了利用家族信托实现财富管理与企业上市双重目标的实践范例,凸显了在资本市场中家族信托应用的新趋势与广阔前景。

上市后搭建信托案例

本部分通过解析多个企业案例,探讨了家族信托在现代企业股权结构和财富传承中的重要作用与实践差异。这些案例涵盖了开润股份、欧普照明、三孚股份、华达科技、盛通股份、杰恩设计、新易盛、美畅股份、欣天科技等公司。它们共同展示了家族信托作为一种高级财富管理工具,被广泛应用于实现资产保护、传承规划、税务优化及公司控制权的灵活安排。

这些案例的共性在于,企业家们普遍借助知名信托公司如建信信托、光大兴陇信托等设立家族信托,以持有或间接持有公司股份,这一安排体现了对家族财富长期保值增值和跨代传承的重视。通过信托安排,即使股份所有权发生形式上的转移,企业家仍能通过信托条款设计保持对企业的有效控制,确保经营决策权的稳定。

然而,各案例在信托搭建方式、持股结构、税务处理,以及受益人与控制结构的设计上展现出了显著的多样性。有的通过直接转让股权至信托实现持股,有的则采取更为复杂的间接持股路径,如设立有限合伙企业并由信托作为有限合伙人参与。这些差异化的安排反映出企业家在追求控制权稳固、税负最小化以及适应不同法律环境等方面的精细化考量。

在税收影响方面,案例分析凸显了直接持股与间接持股在税负上的显著区别,尤其是通过有限合伙企业进行的间接持股在特定情况下可以有效避免部分税负。此外,案例中还提及了不同信托产品的特性与优势,如范劲松家族信托的直接持股模式虽简化了结构,但要面临较高的税负;而通过特定结构设计,如孙任靖家族信托中通过增资而非股权转让的方式,则可以实现税负的合法规避。

【案例】开润股份——范劲松家族信托

1)公司简介

开润股份全称为安徽开润股份有限公司,以IT包袋代工制造起家,并逐步延展到运动和休闲包袋领域,2015年进入小米生态链开拓B2C业务,2019年初收购耐克核心供应商从而切入耐克供应链体系,并在4年内使所收购公司的收入增长6倍以上,后续在此基础上持续拓展新客户。2020年,开润股份投资优衣库核心供应商,从而开始向服装与面料领域延伸。2016年12月21日,开润股份在深交所创业板上市,证券代码为300577。

2)信托搭建

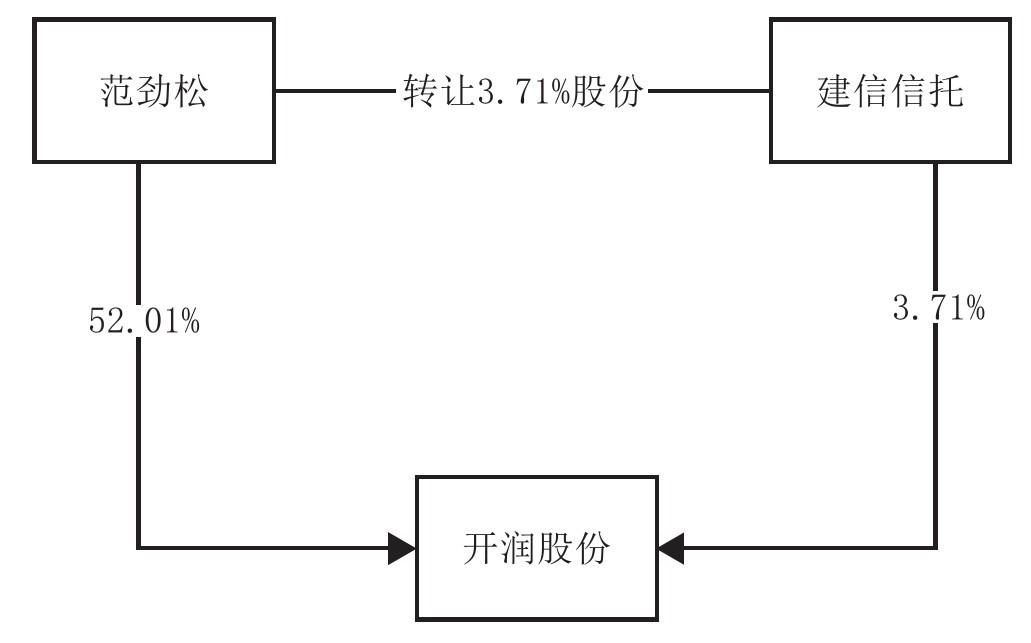

开润股份创始人范劲松搭建信托的方式是:先设立家族信托,受托人为建信信托有限责任公司-建信信托-安享财富家族信托180号(以下简称家族信托180号),再将对开润股份持有的股权全部转让给受托人。2023年10月31日,开润股份发布第三季度报告,报告显示家族信托180号为公司第二大股东,持有股份数量为10,776,500股,对应的股份比例为4.49%,仅次于第一大股东范劲松(股份比例为51.23%)。

2023年3月22日,开润股份发布《关于大股东提前终止减持计划的公告》(公告编号2023-021),称大股东(即范劲松)在2022年12月1日至2023年3月21日通过大宗交易累计减持公司股份8,901,500股,减持比例为3.72%。该报告并未显示范劲松出售股份的买方,但是我们可以通过查阅对应期间(2022年年度至2023年第一季度)的年报、半年报和季度报告,得知公司股东变动的情况,从而推测出范劲松出售股份的买方。

2022年半年报显示,家族信托180号不在开润股份前十名的股东之列。

2022年年报显示,家族信托180号进入十大股东之列,持股比例为1.82%;2023年第一季度报告显示,家族信托180号的持股比例有所上升。

简言之,家族信托180号自2022年下半年到2023年第一季度增持股份的比例大约为3.71%,这一比例与范劲松的减持比例基本一致。结合家族信托180号产品的基本信息,我们可以推测出范劲松减持的目的是将其股权装入以建信信托为受托人的家族信托产品中。范劲松的信托持股结构可以由图2-7概括。

图2-7 范劲松的信托持股结构(截至2023年第一季度)

3)分析

范劲松在设立信托之前和之后都保持对开润股份的直接持股。在设立信托过程中,范劲松先以一个信托公司——建信信托为受托人设立其家族信托,再将其直接持有的股份转让给信托受托人,即将股份装入了信托。直接持股结构下,受托人(信托公司)以自己的名义直接参与目标公司的日常管理。委托人为了保障对目标公司的控制权,可以在信托条款中约定由委托人来指定和委派目标公司的董监高,或者通过委托投票或指令表决实现对目标公司的控制。

范劲松的上述操作可以被归类为一种直接持股模式。直接持股模式的好处是,没有用于持股的特殊目的公司参与,运营成本和交易成本都很低。劣势在于高额税负。首先,在设立信托阶段,自然人需要向信托公司转让公司股权,而自然人向有限责任公司转让股权时可能产生个人所得税,《股权转让所得个人所得税管理办法(试行)》第四条规定:“个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按‘财产转让所得’缴纳个人所得税。”这意味着个人直接持股在转让股权时可能产生个人所得税。

其次,建信信托作为有限责任公司,其从运营实体(开润股份)分得利润的时候需要按照《企业所得税法》缴纳25%的企业所得税,作为受益人的自然人从信托公司分得利润的时候还需要缴纳个人所得税。

【案例】欧普照明——马秀慧家族信托

1)公司简介

欧普照明定位于绿色节能智慧照明企业,创立于1996年,创始人为马秀慧。欧普照明主要从事家居照明灯具、商用照明灯具、光源及控制类产品的研发、生产和销售,并逐步转型为照明系统综合解决方案服务商。公司采用经销为主、直销为辅的销售模式,以渠道下沉拓展销售触角,以整体方案体现增值服务,以多元渠道打通线上线下,以海外拓展扩大品牌影响。欧普照明基于丰富的产品类型,选择了“自制+OEM

”相结合的方式,紧跟市场动向,严抓生产控制,加强研发投入,满足市场多元化、高品质的需求。2016年8月19日,欧普照明于上交所主板上市,证券代码为603515。

2)信托搭建

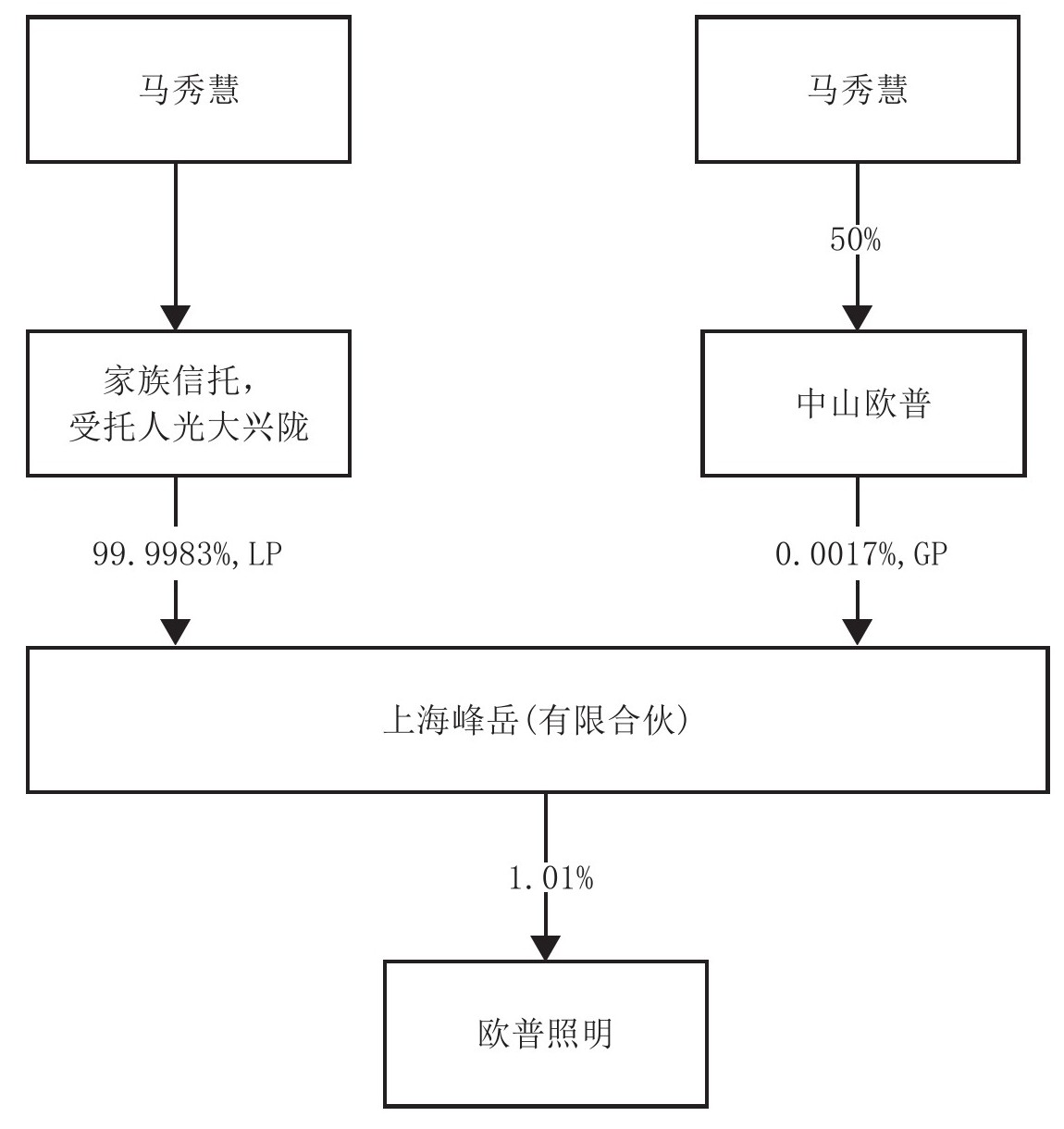

2022年9月10日,欧普照明发布《欧普照明股份有限公司关于实际控制人增加一致行动人及一致行动人之间内部转让达到1%的提示性公告》(公告编号2022-034)。公告显示,因资产规划需要,公司实控人、创始人马秀慧(转让前持有公司19.71%的股份)于2022年9月8日通过大宗交易的方式向上海峰岳企业管理合伙企业(有限合伙)(以下简称上海峰岳)转让7,600,000股,约占公司股份比例的1.01%。

上海峰岳,其执行事务合伙人为公司实际控制人的一致行动人——中山市欧普投资有限公司(以下简称中山欧普),中山欧普持有上海峰岳的股权比例为0.0017%;上海峰岳的有限合伙人为光大兴陇信托有限责任公司(以下简称光大兴陇)(光信·国昱1号家族信托),持股比例为99.9983%。马秀慧为“光信·国昱1号家族信托”的唯一委托人,受托人光大兴陇按委托人的意愿以受托人的名义进行管理、运用,受益人为马秀慧及其家庭成员,信托期限为50年。因此,上海峰岳为马秀慧的一致行动人。上述信托安排可以由图2-8概括。

图2-8 马秀慧家族信托结构(截至2022年9月8日)

3)分析

马秀慧家族信托的中心是设立有限责任公司作为持股工具。该有限责任公司作为有限合伙企业的普通合伙人,而信托公司仅仅是有限合伙企业的有限合伙人。这样,尽管最终的结果是一部分股权装入了家族信托,但信托公司不会成为持股平台——有限责任公司中山欧普的控股股东,这使得马秀慧控制上市主体变得很容易。此外,如果直接让信托受托人持股有限责任公司,则信托和上市主体之间就多出一层公司,增加运营成本。委托人向有限责任公司转让股权的时候可能需要缴纳个人所得税。委托人再通过有限公司获得利润分配的时候,也可能产生个人所得税或者企业所得税。

相比于信托公司持股有限责任公司,马秀慧通过信托公司持股有限合伙企业,进而从有限合伙企业分利润的好处在于节税。首先,《企业所得税法》第一条明确规定,个人独资企业、合伙企业不适用企业所得税的相关规定,无须缴纳企业所得税。由于信托公司持股会使得有限责任公司(作为持股平台,例如中山欧普)不再是个人独资企业,那么规避企业所得税的路径就只剩下合伙企业一条。据财税〔2008〕159号文件进一步明确,合伙企业不属于《企业所得税法》调整的纳税主体,无须缴纳企业所得税。

关于合伙企业和合伙人的税负,我国实施“先分后税”的方法。首先,计算出扣除费用后应该分配给合伙人的利润和企业留存的利润(合伙人工资不得作为费用扣减),企业留存、没有分配的利润仍需按照已经分配处理,即仍需要作为税基。简言之,企业留存利润和分配给合伙人的利润,是合伙企业合伙人纳税的税基。税基的分配方式如下:先按合伙协议分配;没有协议约定的,由合伙人协商决定。协商不成的,按实缴出资比例分配。实缴出资比例无法明确的,平均分配。各个合伙人按照自己分得的利润缴纳所得税,个人缴纳个人所得税,企业(包括法人、其他组织)缴纳企业所得税。

因此,如果信托公司参股有限责任公司持股平台,那么运营实体(如欧普照明)在分配利润的时候,有限责任公司、信托公司均需要缴纳企业所得税,个人还需要缴纳个人所得税,税负成本极高。而信托公司持股有限合伙企业的情况下,有限合伙企业分得运营实体利润无须缴纳企业所得税。

但是,应当注意,从有限合伙企业分配利润也存在弊端:企业留存利润仍作为税基,分配到合伙人后各个合伙人需分别纳税,而公司可以通过延缓分红的方式节税。

此外,股权转让公告还披露,该信托为指令型,无须受托人主动管理。委托人/被授权人指令受托人选择其认可的投资标的进行投资,委托人或被授权人向受托人发送指令函,在不违反法律法规、监管规定以及本信托约定的情形下,受托人将依照指令函进行标的资产的投资。这让马秀慧牢牢把握了对公司股权的控制,杜绝信托受托人减损财产行为的发生。

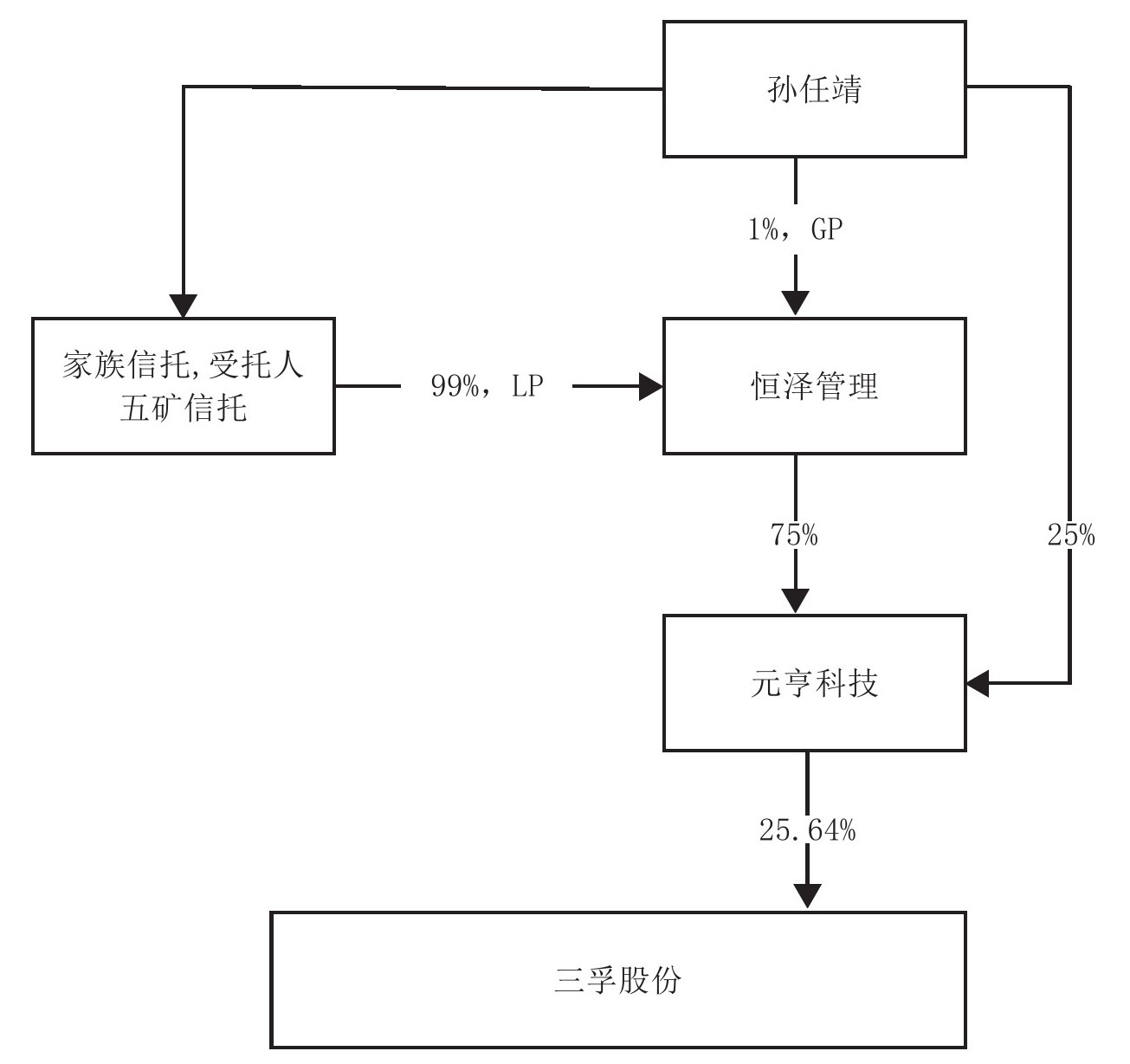

【案例】三孚股份——孙任靖家族信托

1)公司简介

三孚股份全称为唐山三孚硅业股份有限公司,创始人为孙任靖。根据《上市公司行业分类指引(2012年修订)》,三孚股份属于“C26-化学原料和化学制品制造业”,主要从事三氯氢硅、四氯化硅、高纯四氯化硅、电子级二氯二氢硅、电子级三氯氢硅、气相二氧化硅、硅烷偶联剂、氢氧化钾、硫酸钾等化工产品的研发、生产和销售。经过多年的布局及发展,该公司形成了以硅系列产品为主链,钾系列产品辅助支撑的循环经济发展模式,产品系列设计合理,产品附加值及技术含量随着产业链条的延伸而不断提升,公司逐步发展为具有一定技术含量的精细化工生产、研发企业。2017年6月28日,三孚股份在上交所上市,证券代码为603938。

2)信托搭建

信托设立前,孙任靖通过其个人独资企业元亨科技有限公司(以下简称元亨科技)持有三孚股份25.64%的股份,元亨科技直接持有该股份。

2022年8月20日,三孚股份发布《唐山三孚硅业股份有限公司关于股东权益变动的提示性公告》(公告编号2022-051)。公告显示,孙任靖先是以五矿国际信托有限公司(以下简称五矿信托)为受托人,设立五矿信托-恒字28号财富传承财产信托,再与该家族信托一起设立唐山恒泽企业管理咨询合伙企业(有限合伙)(以下简称恒泽管理)。

孙任靖为恒泽管理的普通合伙人、执行事务合伙人,家族信托为恒泽管理有限合伙人。随后,恒泽管理通过向元亨科技增资,成为对元亨科技持股75%的控股股东,从而间接控制三孚股份25.64%股份。上述安排完成后,孙任靖家族信托的结构可以由图2-9概括。

图2-9 孙任靖家族信托结构(截至2022年8月20日)

3)分析

与欧普照明马秀慧的家族信托类似,孙任靖同样是在家族信托结构中结合了有限合伙企业和有限责任公司。孙任靖在信托设立前使用有限责任公司作为持股平台,而在信托设立过程中,受托人通过担任有限合伙企业的有限合伙人实现对持股平台的持股。

欧普照明、三孚股份的股权信托搭建的第一个不同点在于两者的设立阶段。在欧普照明案例中,设立人先向有限合伙企业转让股权,再让受托人担任合伙企业的有限合伙人,从而实现把股权装入信托的目的。在此过程中,转让股权会带来个人所得税。而在三孚股份案例中,孙任靖先与信托一起设立一个有限合伙企业,再使这个有限合伙企业向持股平台(有限责任公司元亨科技)增资,从而达到把股权装入信托的目的。这个过程不涉及股权转让,因此没有个人所得税产生。

问题在于,恒泽管理向元亨科技增资会不会产生税负。

首先,恒泽管理无须纳税。因为恒泽管理是以货币出资向有限公司增资,根据《财政部、国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)第一条规定,居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。《财政部、国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)第一条规定,个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。虽然没有明确官方规定表明增资方无须纳税,但是上述两个规定间接表明以货币性资产出资取得的股权不属于企业或个人所得,无须纳税。

其次,元亨科技(被增资方)无须纳税,此结论有明确的规定支持。《企业所得税法》第六条和《中华人民共和国企业所得税法实施条例》规定了企业应纳税的收入,而企业接受股权投资不在此列。并且,《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)第二条明确说明,只要股权投资已经做了会计处理,便不计入企业的收入总额。

简言之,有限合伙企业通过增资的方式取得有限责任公司(往往作为持股平台)可以合法地不产生所得税。而自然人转让股权,会产生个人所得税。相关法律规定可见于《个人所得税法》和《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号,以下简称67号公告)。67号公告第三条规定:“本办法所称股权转让是指个人将股权转让给其他个人或法人的行为,包括以下情形:(一)出售股权;……”因此,个人向包括有限责任公司在内的法人转让股权,属于67号公告定义的“股权转让”,应当按照该公告第四条的规定承担个人所得税。第四条规定:“个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按‘财产转让所得’缴纳个人所得税。合理费用是指股权转让时按照规定支付的有关税费。”根据《个人所得税法》的规定,转让股权所得属于财产转让所得应税项目,应按照20%的税率计征个人所得税。即应纳税额=应纳税所得额×适用税率=(股权转让收入-股权原值-合理费用)×20%。

欧普照明、三孚股份的股权信托搭建的第二个不同点在于:孙任靖担任了有限合伙企业的普通合伙人;马秀慧不直接担任普通合伙人,而是由她控制的有限责任公司担任普通合伙人。自然人直接担任普通合伙人的劣势是其需对合伙企业债务承担无限责任,且委托人去世或者丧失民事行为能力也会影响合伙企业的经营。

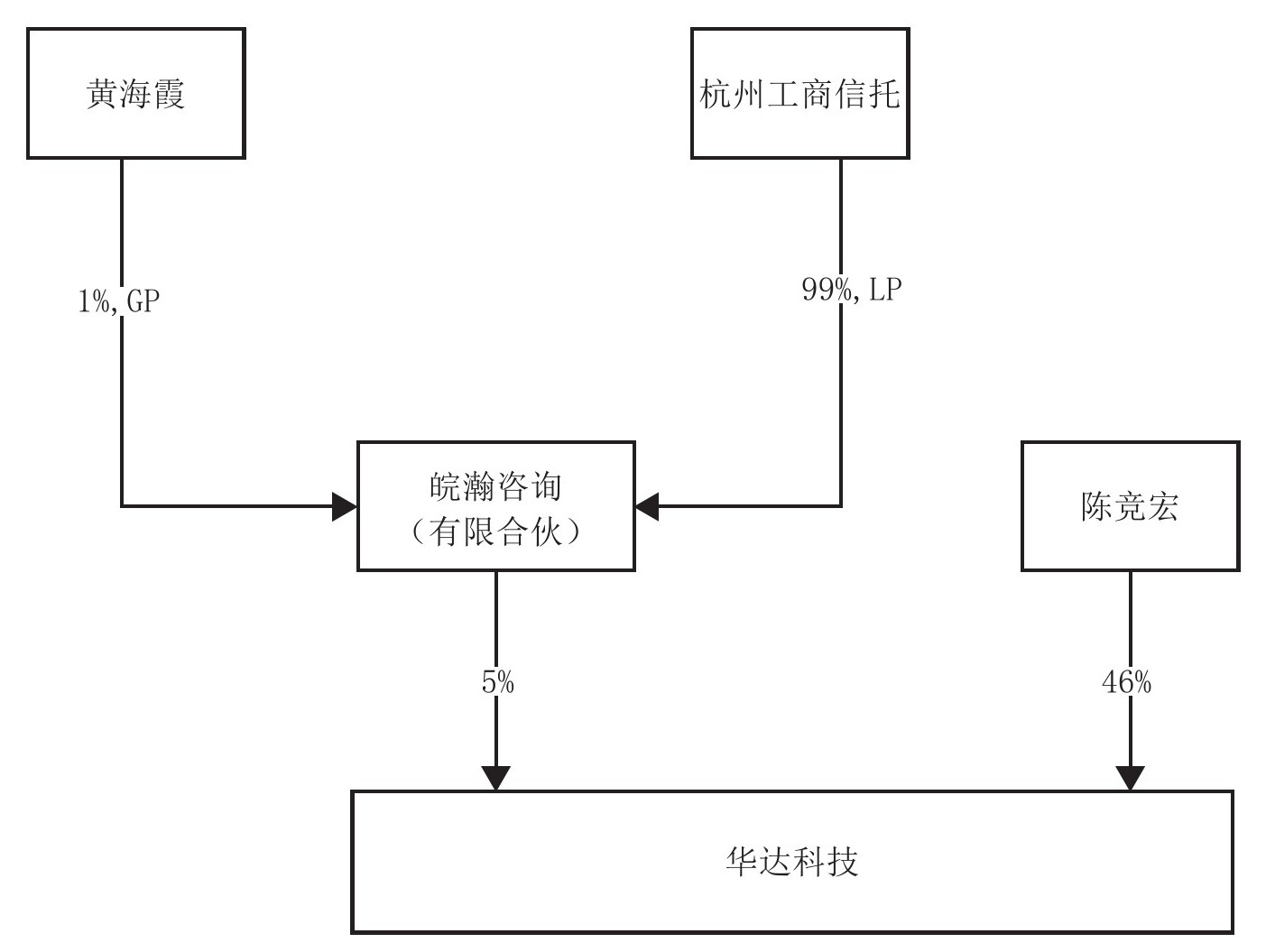

【案例】华达科技——黄海霞家族信托

1)公司简介

华达科技全称为华达汽车科技股份有限公司,创始人为陈竞宏。华达科技主要从事乘用车车身零部件、相关模具及新能源汽车电池箱托盘、电机轴、电机壳、储能箱箱体的开发、生产与销售,是国内汽车零部件领域具有较强生产制造能力、同步开发能力和整体配套方案设计能力的专业厂家。华达科技直接或间接为东风本田、广汽本田、一汽大众、广汽丰田、广汽乘用车、上汽通用、特斯拉、上汽大众、东风日产、上汽时代、宁德时代、蜂巢能源、亿纬锂能、小鹏等整车及动力电池企业提供产品配套。2017年1月25日,华达科技在上交所上市,证券代码为603358。

2)信托搭建

2023年1月17日,华达科技发布了《华达汽车科技股份有限公司简式权益变动报告书》,公告称公司大股东、实控人陈竞宏将其直接持有的5%的股份转让给杭州皖翰管理咨询合伙企业(有限合伙)(以下简称皖翰咨询)。转让前,陈竞宏为公司创始人、实控人,持有股份比例为51%。皖翰咨询在受让股份前不持有公司任何股份,其普通合伙人为黄海霞(出资比例1%),有限合伙人为杭州工商信托股份有限公司(以下简称杭州工商信托)(出资比例99%)。转让的标的股份为陈竞宏持有的上市公司无限售条件流通股21,952,000股及标的股份所对应的所有股东权利,价格为17.60元/股,交易价款合计为386,355,200元。在当日的报告书中,没有提到该信托的性质。次日发布的华达汽车科技股份有限公司更正公告中增加了对“有限合伙人杭州工商信托股份有限公司”一栏的说明,显示该信托为“家族信托”。信托的结构可以由图2-10概括。

图2-10 华达科技股权结构(截至2023年1月16日)

3)分析

根据公开信息,黄海霞家族信托的设立人黄海霞与华达科技实控人陈竞宏并无关联。因此,黄海霞此次设立股权家族信托或是为实现财富传承而做出的资产配置决定。与三孚股份、欧普照明的家族信托类似,该信托也包含了有限合伙企业。但是,黄海霞在设立家族信托的时候没有借助有限责任公司作为持股平台,而是使有限合伙企业直接持股华达科技。这样做存在优势与弊端。

优势在于节税和节省运营成本。有限合伙企业的运营成本较低,由于其直接持股,黄海霞无须额外负担维持一个有限责任公司的运营成本。此外,在分配利润的时候,有限合伙企业无须缴纳企业所得税。若用有限责任公司作为持股平台,有限责任公司在获取利润的时候还需要缴纳一次企业所得税,现在这一部分税负就被节省下来了。

弊端在于黄海霞与运营主体之间没有任何风险隔离安排,黄海霞作为有限合伙企业的GP须对合伙企业的债务承担无限连带责任。但是,这一点也许并非重要的弊端,因为黄海霞本人不是公司实控人,该合伙企业也仅仅是股权投资的工具。因此,对于像黄海霞一样的投资者来说,作为股东的有限责任保护已经足够了。

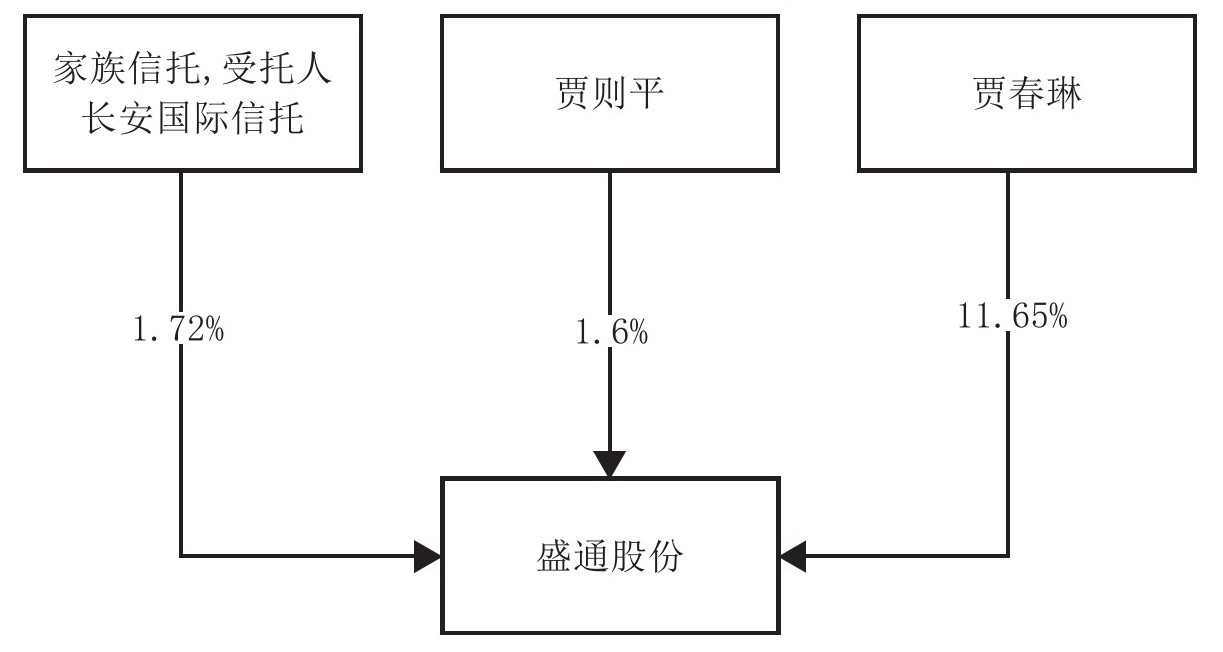

【案例】盛通股份——贾则平家族信托

1)公司简介

盛通股份全称为北京盛通印刷股份有限公司,创始人为贾春琳,公司主营业务为包装印刷,现已发展成为集教育、文化出版综合服务生态圈于一体的企业集团。当前,盛通集团有员工3000余人,市值约50亿元。盛通股份立足出版物市场,大力布局教育、出版等上下游衍生产业发展,开启多元化发展战略,不断拓展医药包装、商业印刷、云印刷数据处理及电商平台等业务市场上的发展空间。2011年7月15日,盛通股份在深交所上市,证券代码为002599。

2)信托搭建

盛通股份创始人、董事长贾春琳的儿子贾则平设立了家族信托。2022年年报显示,截至2022年12月31日,贾则平为公司前十名股东之一,持股比例为3.32%。2023年第一季度报告显示,贾则平持股的比例减至1.6%,长安国际信托股份有限公司-长安盛世·嘉泽恩传家族信托(以下简称长安国际信托)进入公司前十名股东之列,持股比例为1.72%。该家族信托的持股比例与贾则平持股下降的比例一致,且信托持有的股份数量也与贾则平减持的股份数量一致。2023年3月25日,盛通股份发布《北京盛通印刷股份有限公司关于持股5%以上股东的一致行动人减持股份超过1%的公告》。公告显示,贾则平通过大宗交易的方式减持公司股份925万股,减持比例为1.72%,而2023年第三季度报告也显示,上述信托持股的数量为925万股。因此可以推测,贾则平减持的股份被转入上述的家族信托中。

上述信托搭建后,结构可以由图2-11概括。

图2-11 盛通股份股权结构(截至2023年3月25日)

3)分析

贾则平采取的是直接持股模式,与开润股份类似,并且信托受托人与上市主体之间不存在持股平台。与其他涉及股权转让的设立信托方法一样,委托人在转让股权进入信托的过程中,根据《股权转让所得个人所得税管理办法(试行)》第四条的规定,可能会承担个人所得税。

另外,在盛通股份案例中,信托公司直接成了上市公司股东,以自己的名义直接参与公司日常管理。这使得委托人为了保证不丧失对应股份的股东权利,需要完成额外的手续。例如,委托人可以在信托契约条款中约定委托投票或指令表决,以实现对公司的控制。

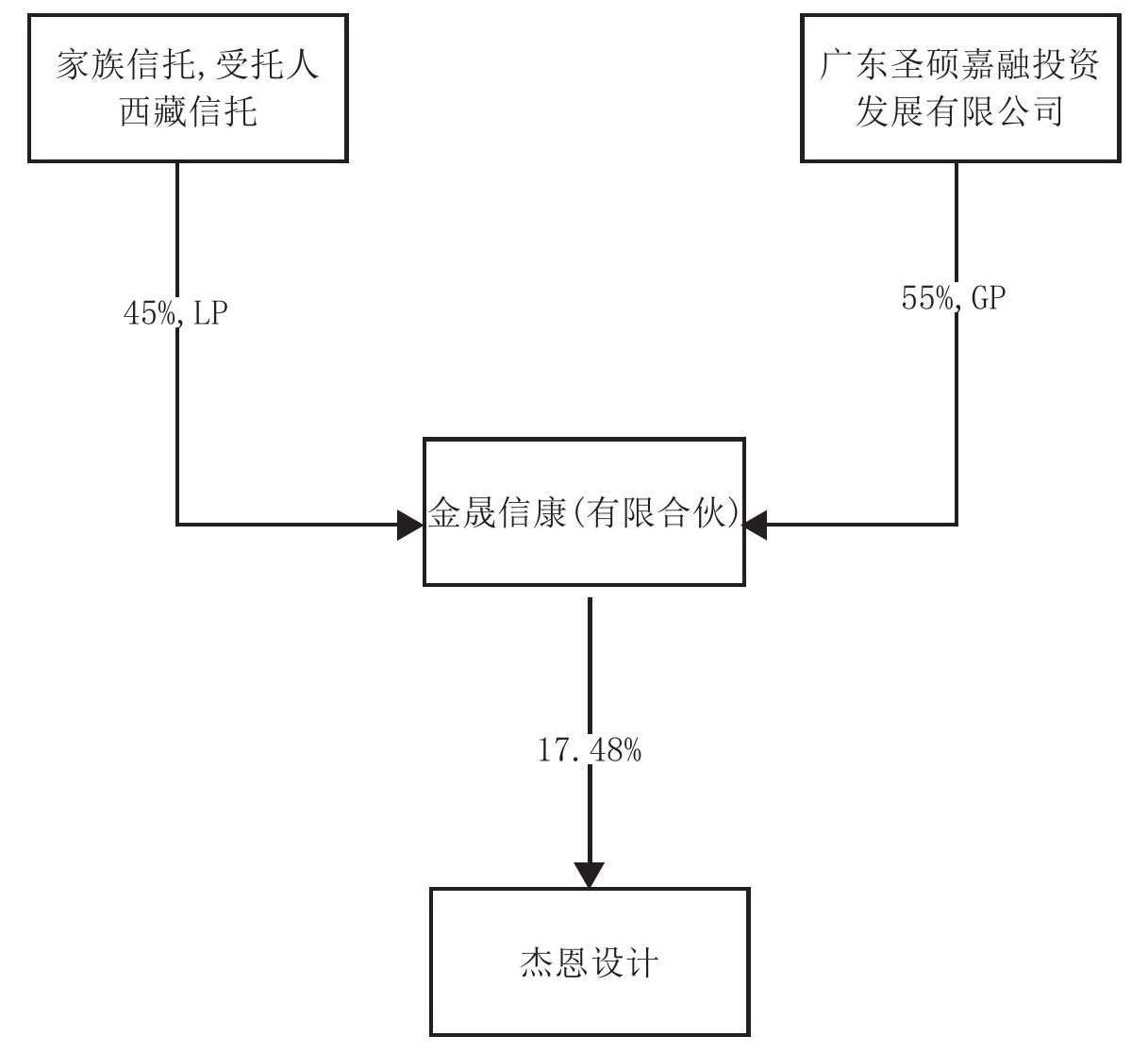

【案例】杰恩设计

1)公司简介

杰恩设计全称为深圳市杰恩创意设计股份有限公司,设立于2004年,创始人为姜峰。杰恩设计是亚洲较大规模的室内设计公司之一,总部位于深圳,在香港、北京、上海、大连、武汉、西安均设有区域公司,其主要服务三大设计领域:商业综合体、轨交综合体、医养综合体,已拥有建筑、室内、机电、导视、灯光、美陈、智能化系统设计等各种专业国际人才600余人,项目涵盖购物中心、办公空间、酒店/地产、医疗养老、公共建筑、轨道交通等多种类型。2017年6月19日,杰恩设计在深交所上市,证券代码为300668。

2)信托搭建

2022年12月26日,杰恩设计发布《杰恩设计:简式权益变动报告书》(信息披露义务人为姜峰以及其控制的有限合伙企业,共同作为卖方)。公告显示,公司创始人、实控人姜峰以及姜峰担任普通合伙人的三家有限合伙企业(均直接持有杰恩设计股份)向广东金晟信康投资中心(有限合伙)(以下简称金晟信康)以大宗交易的方式转让股权,股权转让占公司股份比例为12.5%。此一系列股权转让发生前,金晟信康持有公司1.17%的股份。上述转让完成后,金晟信康持股比例变成17.48%。

金晟信康的有限合伙人为西藏信托有限公司(以下简称西藏信托)(代表“西藏信托-善水传承家族信托2号”),普通合伙人为广东圣硕嘉融投资发展有限公司,家族信托通过此次转让间接持股7.866%。该信托持股的结构可以由图2-12概括。

图2-12 杰恩科技股权结构(截至2022年12月26日)

3)分析

公开信息没有披露信托的委托人。但是,据2022年12月15日杰恩设计发布的《杰恩设计:简式权益变动报告书》(信息披露义务人为姜峰)“第三节 持股目的”透露,此次股权转让的目的是“更好地落实公司未来的发展战略,抓住未来大健康业务广阔的发展空间和良好的发展前景”,而受让方就是公司大健康新业务的团队,金晟信康就是该团队为股权投资而设立的有限合伙企业。因此,家族信托很可能是团队的领导人物设立的,而受益人则可能是其自身和家族成员。

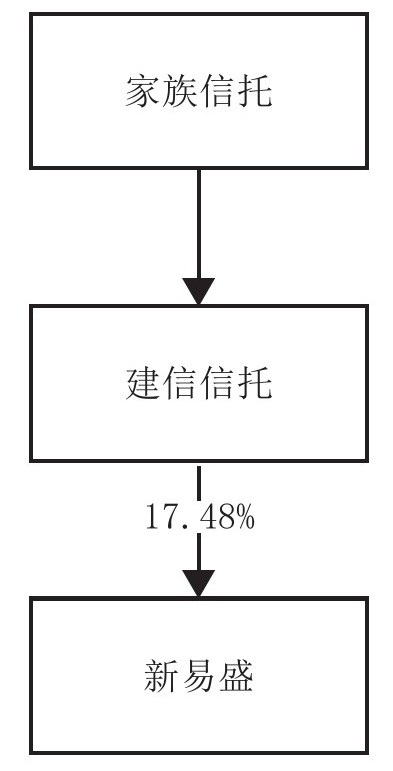

【案例】新易盛

1)公司简介

新易盛全称为成都新易盛通信技术股份有限公司,于2004年成立,并于2010年被认证为国家高新技术企业,是一家领先的光模块解决方案与服务提供商。新易盛一直专注于研发、生产和销售多种类的高性能光模块和光器件,产品可广泛应用于数据中心、电信网络(FTTx

、LTE

和传输)、安全监控以及智能电网等ICT

行业。公司拥有3000多种产品,严格遵从TUV

、CE

、UL

、FCC

、FDA

、RoHS

、REACH

和EMC

等国际标准,产品服务于来自全球60多个国家和地区的超过300个客户。2016年3月3日,新易盛在深交所上市,证券代码300502。

2)信托搭建

查阅东方财富网股东信息可知,2022年12月31日,新易盛十大股东中包含建信信托有限责任公司-建信信托-金源家族信托单一信托2号(以下简称家族信托2号),彼时持股占总流通股比例为0.75%。2022年年报显示,建信信托持股比例为0.75%。

查阅信息可知,2021年12月27日,新易盛十大股东仅包含实控人高光荣、黄晓雷。2021年12月31日,家族信托2号进入十大股东之列,持股比例为0.75%。由此我们得知,家族信托2号在整个2022年的持股数量和持股比例均未发生变化。相对应地,新易盛实控人高光荣、黄晓雷和黄晓雷的一致行动人韩玉兰在2021年进行了多次减持,他们减持股份的买方没有披露。建信信托代表的家族信托很可能在2021年新易盛实控人减持过程中多次买入了该公司股份。建信信托持股的结构可以由图2-13概括。

图2-13 新易盛股权结构(截至2021年12月31日)

3)分析

查阅公开信息可知,建信信托是中国建设银行控股子公司。建信信托设立于2010年,家族信托是其“明星产品”之一。因此,作为国有五大行之一的子公司,其提供的信托业务有值得信赖的国资大银行背书,这对于试图设立信托的投资者、企业家来说至关重要。建信信托官方网站显示,截至2022年底,建信信托受托管理资产总规模达1.5万亿元,为委托人和投资者创造了丰厚回报。建信信托曾获国际权威媒体《亚洲银行家》财富与社会奖项计划评选中的“中国最佳信托公司”与“中国年度家族信托”两项大奖。建信信托于2012年开始探索家族信托业务,截至2021年末,财富管理规模达800余亿元,为行业领先水平。

建信信托提供专业的信托管理产品,产品分类丰富、全面。建信信托提供标准化家族信托(5000万至1亿元,包括保险金信托、家庭财产保护信托、婚姻风险防范信托、家庭成员保障信托、未成年子女保障信托等)、定制化家族信托(1亿元至5亿元,包括母子家族信托、家族慈善信托、股票股权家族信托、永续型家族信托和外籍人士家族信托等)、家族办公室(5亿元以上,包括家族治理、家族授信、家族财富架构设计、家族基金和家族投行等)。

建信信托的家族信托执行标准非常专业,与国际一流信托产品接轨。在设立信托、处理受托人财产时,对于受托人信息严格保密。并且,信托财产管理和运用都以受托人的名义进行,除特殊情况外,受托人无权向外界披露信托财产的运营情况。此外,家族信托的所有权与收益权严格区分,信托财产独立。

【案例】美畅股份

1)公司简介

美畅股份全称为杨凌美畅新材料股份有限公司,2020年8月24日,美畅股份在深交所上市,证券代码为300861。

2)信托

2023年4月26日,美畅股份发布2023年第一季度报告。报告显示,“中信证券-中信信托·中信恒赢 家族信托2022223期-中信证券丰仪1号单一资产管理计划”名列公司前十名股东,持有股份比例为0.7%。查阅数据可知,截至2023年6月30日,该信托持股的比例维持不变。

3)分析

中信信托有限责任公司(以下简称中信信托)成立于1988年3月5日,其前身为中信兴业信托投资公司,隶属中信控股有限责任公司,拥有雄厚背景和良好信用。中信信托的信托产品优势在于,中信信托的境外布局处于行业领先水平,这为投资者、企业家提供了更多元的资产配置选择。2020年初,中信信托首单境外家族信托在中国香港地区成功落地,受托人为中信信托全资子公司——中信信惠国际信托有限公司,这也是首例国内信托公司设立境外家族信托。

【案例】欣天科技

1)公司简介

欣天科技全称为深圳市欣天科技股份有限公司,成立于2005年,是一家主要从事移动通信行业中精密射频金属元器件的研发、生产和销售的国家级高新技术企业。欣天科技总部设在深圳,拥有深圳和苏州两个研发、生产基地,并在深圳、苏州、香港等多个城市设立了机构,形成完善的生产、销售和服务网络。2017年2月15日,欣天科技在深交所上市,证券代码为300615。

2)信托

2023年10月27日,欣天科技发布2023年第三季度报告。报告显示,建信信托有限责任公司-建信信托-私人银行家族信托单一信托6888号(以下简称信托6888号)名列前十名持股股东,持股比例为1.82%。查阅数据可知,信托6888号产品自2020年12月31日进入公司十大股东之列后,持股数量保持不变,一直为349.3万股,占公司总股本比例一直维持稳定。由于该产品持股比例较小,公开信息未显示任何与该信托产品受托人、其买入股份的卖方的信息。但是,2020年欣天科技实控人曾多次少量减持,该信托产品所受让的股份中的一部分很可能来自欣天科技实控人或者其他大股东。

3)分析

建信信托产品的优势在之前案例中提到过,在此不赘述。本案例值得注意的是,信托产品中具有“单一信托”字样。单一资金信托,也称为个别资金信托,是指信托公司接受单个委托人的资金委托,依据委托人确定的管理方式(指定用途),或由信托公司代为确定的管理方式(非指定用途),单独管理和运用货币资金的信托。

与单一资金信托相对的是集合资金信托。两类信托的交易主体一样,都是作为受托人的信托公司。但在资金运用方面,单一资金信托往往只用于一个项目的投资,对各个受益人的受益权也不作区分。此外,由于单一资金信托只用于单个的项目,所以这类信托往往不会用于投资,而更多地被用于对象非常确定的贷款。