3.股权家族信托各模式及其优劣

设立信托分为如下三个步骤:第一步是选定受托人,第二步是设立信托,第三步是将股权装入信托。第一个步骤不涉及技术性规定,但却可能是最重要的一步。信托业在我国尚不成熟,信托产品“爆雷”、逾期兑付事件时有发生。而且,家族信托存续的基本前提是受托人本身具备稳定性,否则长时间跨度下的“传承”无从谈起。因此,选择一个高信用、低风险的信托公司作为家族信托的受托人非常重要。我国目前尚无官方的对信托公司的评级,但相关规定和评级在陆续出台过程中。2023年11月,国家金融监督管理总局发布《信托公司监管评级与分级分类监管暂行办法》。该办法明确,国家金融监督管理总局及其派出机构负有对信托业的监管职责。第六条规定,“信托公司监管评级包括公司治理、资本要求、风险管理、行为管理、业务转型等五个模块”,五个模块按照权重[公司治理(20%),资本要求(20%),风险管理(20%),行为管理(30%),业务转型(10%)]加总计算出信托公司的评分。该办法将信托公司的监管评级结果分为1~6级,数值越大表示该机构的风险越大,需要引起监管部门更高程度的关注。

上述三个步骤中,第二步和第三步中产生的差异会使得信托设立的方法分为几个不同的模式。本书在此粗略整理了几个模式:直接持股模式、有限合伙模式、有限责任公司持股模式、混合持股模式。在此基础上,有限合伙企业(作为信托受托人持股平台)可能通过两种方式获取公司股权——直接受让股权或通过增资获得股权,这使得有限合伙模式之下又可以分为不同的类别。上述几种模式都有其利弊。

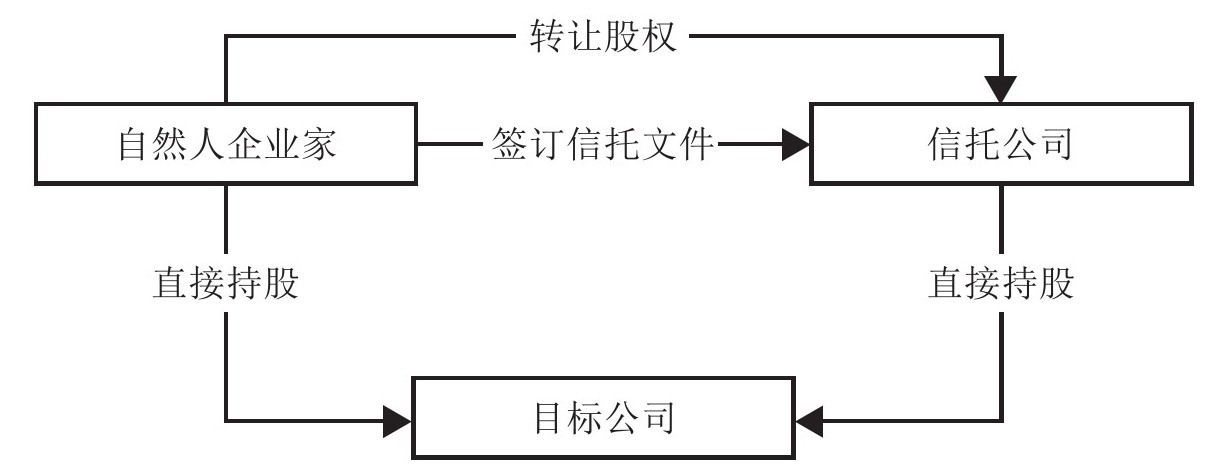

直接持股模式

直接持股模式的典型代表是本书第二章介绍的开润股份的模式。在类似案例中,自然人企业家先选定一个信托受托人[一般是专业信托公司,如开润股份案例中的建信信托有限责任公司(简称建信信托)],与其签订信托文件,设立家族信托,再将企业家自己持有的股权直接转让给该受托人。这种模式可以由图1-2概括。

图1-2 直接持股模式架构

这种模式的优点在于交易简单,且信托公司直接持有股权的成本较低,节省了开设一家持股平台公司的成本和运营成本。但是劣势也十分明显。在设立信托过程中,根据《中华人民共和国个人所得税法》和《股权转让所得个人所得税管理办法(试行)》,自然人向作为有限责任公司的信托公司转移股权可能产生20%的个人所得税。

设立家族信托的核心目的在于财富传承,而财富分配过程中的成本是一个需要解决的痛点。《股权转让所得个人所得税管理办法(试行)》第二、三、四、五条规定,个人转让对于在中国境内设立的企业或组织的股权或股份,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。按照该规定,应纳税的“股权转让”包括股权出售的行为,且受该规定管理的股权不包括对于个人独资企业和合伙企业的股权/股份。自然人转让方是纳税人,股权受让方(即信托公司)是扣缴义务人,扣缴义务人应于股权转让相关协议签订后5个工作日内,将股权转让的有关情况报告税务主管机关。

此外,信托公司在获得利润分配的时候也需要缴纳企业所得税,税率为25%。《中华人民共和国企业所得税法》(以下简称《企业所得税法》)第六条规定,股息、红利等权益性投资收益,为应纳税的收入。第十条规定,在计算应纳税所得额时,下列支出不得扣除:向投资者支付的股息、红利等权益性投资收益款项。因此,目标公司本身也需要就分配给信托公司的股息缴纳企业所得税,并不会因为这些利润分配给了信托公司而可以扣除相应部分。

简言之,在直接持股模式下,自然人为办理股权信托,向信托公司转让股权时需承担个人所得税;信托公司从目标公司处取得利润后将其分配给受益人,这个环节中会产生两次企业所得税。

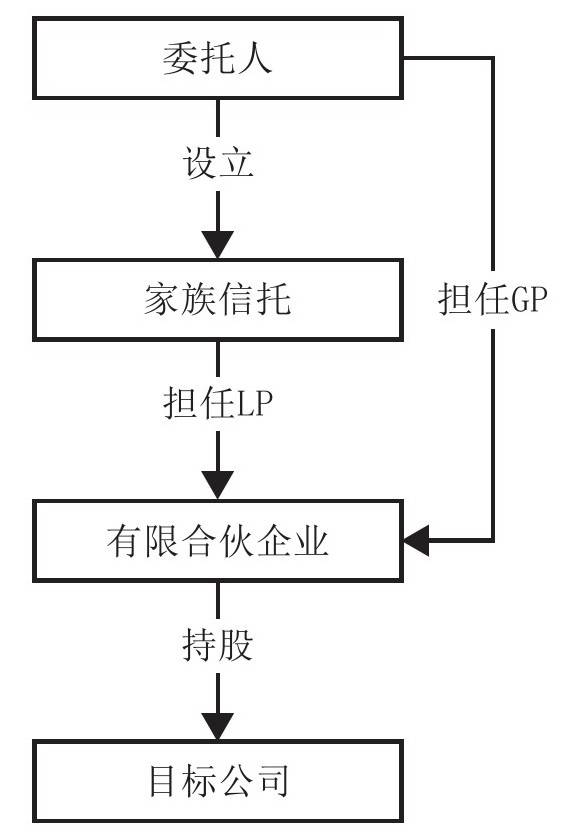

有限合伙模式

有限合伙模式的持股方式是由委托人出资设立家族信托,然后由委托人或其指定的第三方与受托人(信托公司)一同设立有限合伙企业。最终,可以通过股权转让的方式,将委托人所持有的目标公司股权转移到有限合伙企业的名下,或者通过增资的方式,使有限合伙企业成为目标公司的股东。这种模式的结构如图1-3所示。

图1-3 有限合伙模式

在这种模式下,一旦有限合伙企业成立,委托人或其指定的第三方通常会担任普通合伙人(GP)的角色,负责企业的管理和事务执行,行使对目标公司的投票权。信托公司则成为有限合伙企业的有限合伙人(LP),不对外代表合伙企业,也不参与企业事务的执行。

家族信托持股结构的主流方式是通过有限合伙企业持股,其优势取决于其独特的组织结构设计。根据《中华人民共和国合伙企业法》的规定,有限合伙企业的普通合伙人对企业债务承担无限连带责任,而有限合伙人的债务仅受限于其认缴的出资额。此外,有限合伙企业被视为非法人组织,实际上由其合伙人进行经营和对外承担责任,而不是由有限合伙企业本身承担。基于这种组织结构设计,家族信托通过有限合伙企业持股具有以下优势。

首先,相对于直接持股方式,通过有限合伙企业持股可以实现家族信托与目标公司之间的风险隔离。

其次,委托人或其指定的第三方直接担任有限合伙企业的普通合伙人,作为有限合伙企业的执行事务合伙人,享有有限合伙企业对目标公司的决策权,可以降低代理成本,避免受托人(信托公司)对目标公司经营的干扰。

最后,由于有限合伙企业不被视为纳税主体,所以纳税义务由其合伙人承担。因此,在分配利润时,只有合伙人需要履行纳税义务,避免了双重税收的问题。具体地,《企业所得税法》第一条规定,个人独资企业、合伙企业不适用本法,不是企业所得税的征收对象,所以,有限合伙企业作为直接股东从公司分配利润的时候无须承担企业所得税。此外,正如本书在第二章第二节中所论述的,我国对有限合伙企业实施“先分后税”的方法,合伙企业的合伙人分得利润后再分别纳税。因此,利润在到达信托公司的过程中只产生了一次个人所得税。

当然,这种持股结构也存在一些劣势。普通合伙人的地位可能导致委托人承担无限连带责任,而且委托人的死亡或丧失民事行为能力可能会影响有限合伙企业的经营稳定性。此外,有限合伙企业留存的利润也作为合伙人纳税的税基,不能像有限公司一样靠暂缓分红来实现税务筹划。

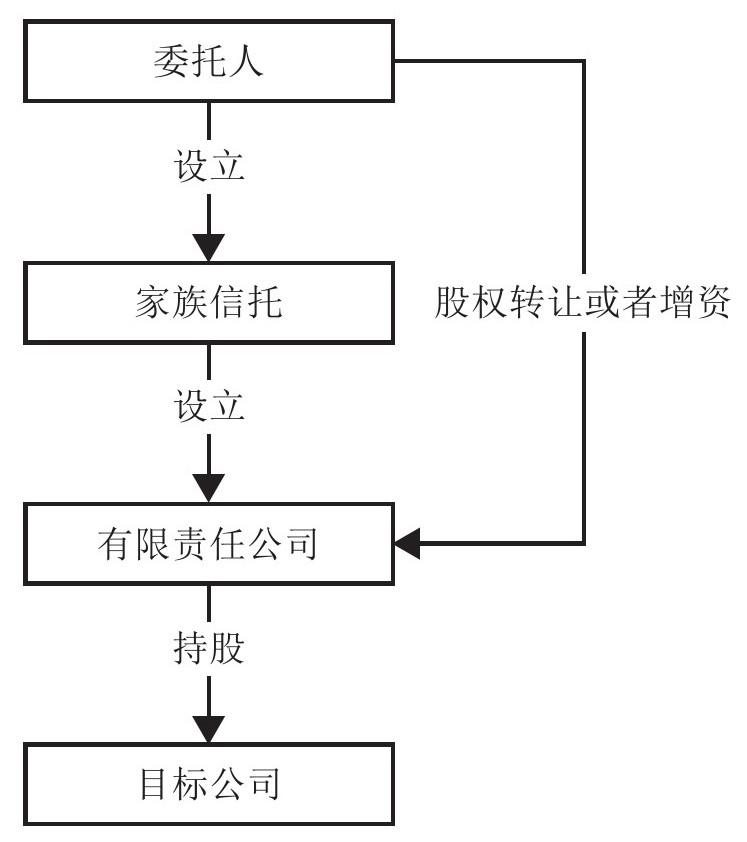

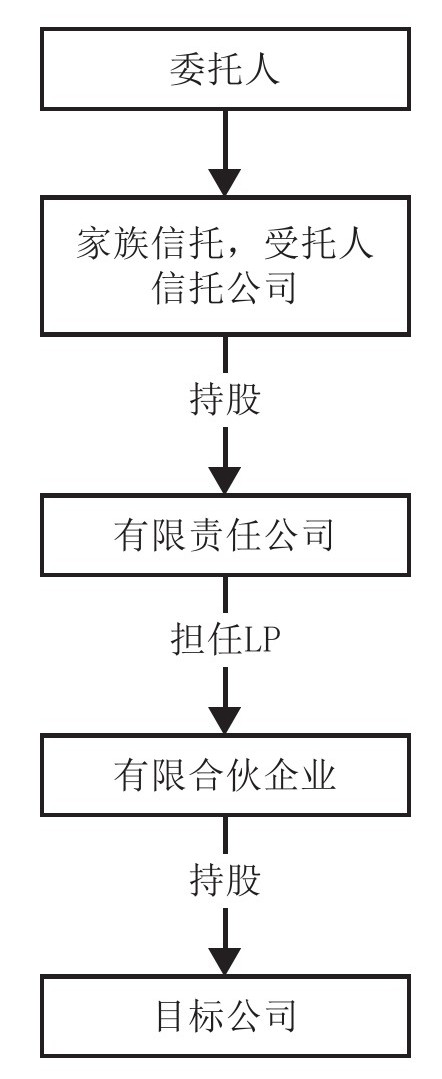

有限责任公司持股模式

有限责任公司持股模式是由委托人以资金设立家族信托,然后由受托人(信托公司)设立有限责任公司。委托人通过股权转让的方式,将其名下的目标公司股权置入有限责任公司;或者采用增资的方法,使有限责任公司成为目标公司的股东。这样,委托人可以通过有限责任公司间接持有目标企业的股份。这种模式可以由图1-4概括。

图1-4 有限责任公司持股模式

在这种模式下,信托公司仅充当有限责任公司的股东,承担有限责任公司的管理工作,接收来自目标公司的分红,进行利益分配,无须直接干预目标公司的具体经营。委托人可以通过委派目标公司的高级管理层,或者将表决权委托给信托公司来实现对目标公司的控制。

这一结构的优势在于信托公司无须直接参与目标公司的管理,从而降低了委托人在选聘信托公司方面的风险。与直接持股模式相比,这种持股结构可以更有效地隔离家族信托财产。委托人还可以通过信托合同约定享有信托公司的表决权。此外,相对于直接持股结构,有限责任公司的工商登记更为便捷,还可以广泛投资于其他目标公司。

然而,这种持股结构也存在一些显著的劣势。为了获取更多的收益,信托公司通常会成为有限责任公司的控股股东,增加了委托人控制目标公司的难度。在家族信托与目标公司之间引入特殊目的公司会增加管理和运营成本。此外,委托人将股权转让给有限责任公司时,可能需要缴纳个人所得税。当目标公司进行利润分配时,信托公司和有限责任公司都需要支付企业所得税。正是由于这些显著的劣势,这种持股结构在实际应用中并不常见。委托人通常更倾向于将有限合伙企业与有限责任公司结合使用,以最大限度地发挥家族信托制度的优点并避免劣势。本书将这种混合使用有限责任公司和有限合伙企业的模式归纳为“混合持股模式”,接下来对其做介绍。

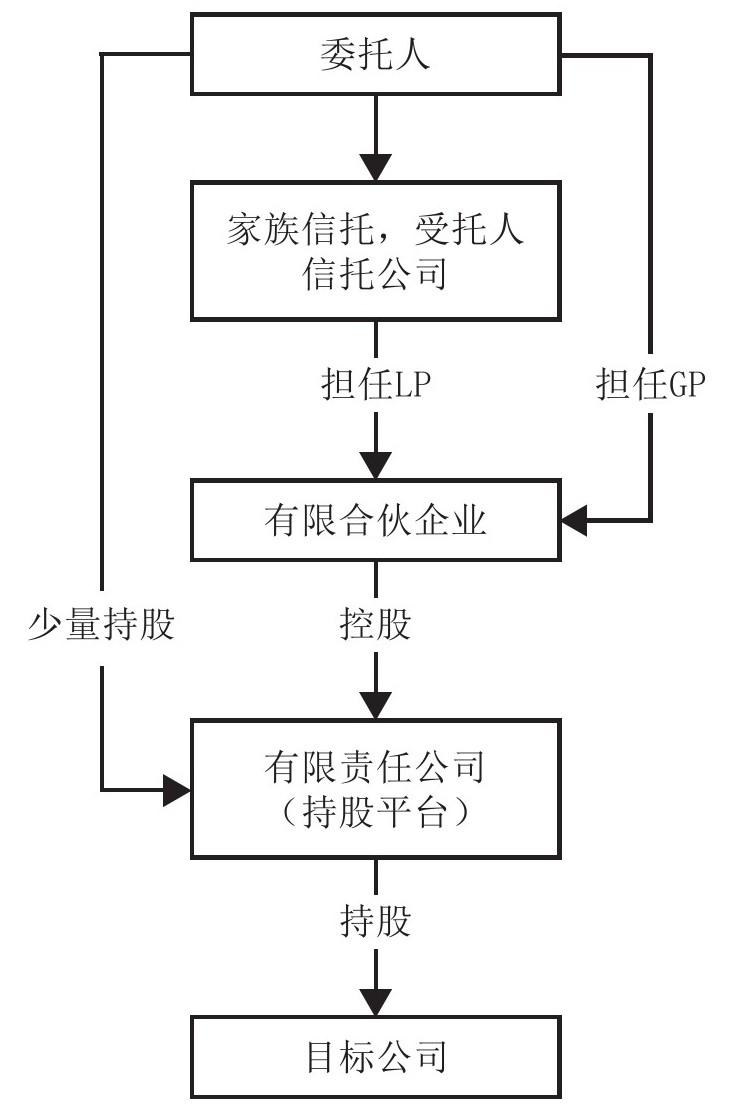

混合持股模式

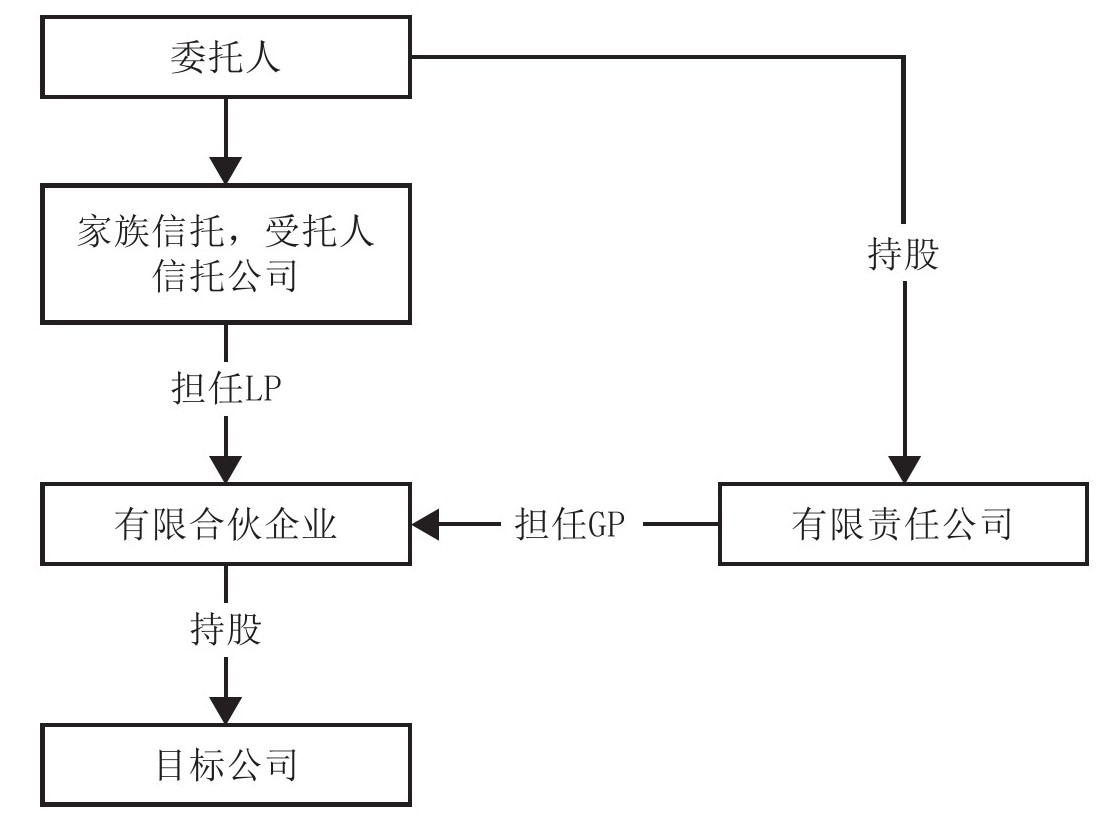

实际操作中,因为有限责任公司持股和有限合伙企业持股各有利弊,所以委托人常常会采用混合持股模式,将两种持股方式嵌套在一起,以充分利用其各自的优势并弥补劣势。以下是一些常见的混合持股模式,它们在实际应用中都有已实现的案例。

第一种是嵌套有限合伙企业。委托人可以在信托公司与有限责任公司之间嵌套有限合伙企业。这种结构允许委托人通过有限责任公司间接持有目标公司的股份,同时利用有限合伙企业来管理和运营资产。在这种模式下,信托公司往往担任有限合伙企业的LP,出资占有限合伙企业的绝对多数(如99%),而委托人则通过担任有限合伙企业GP的方式(通常出资比例很小,如1%)把控有限合伙企业的日常事务。如此,委托人可以在把握管理权的同时,使得信托资产转化为目标公司股权。该模式如图1-5所示。

图1-5 嵌套有限合伙企业的混合持股模式

第二种是嵌套有限责任公司,即在信托公司与有限合伙企业之间嵌套有限责任公司。这种模式可以提供更多的管理灵活性和隔离家族信托财产的优势,因为信托公司直接获得了有限责任制度的保护。该种模式如图1-6所示。

图1-6 嵌套有限责任公司的混合持股模式

第三种是间接持股的混合持股模式。委托人先持有有限责任公司股份,再由该有限责任公司担任有限合伙企业的普通合伙人,从而间接持有目标公司股份。通过这种方式,委托人既能掌握目标公司的控制权,又能有效隔离风险。此外,委托人还会借助信托公司与有限合伙企业,实现对目标公司的间接持股。该混合持股模式的具体架构如图1-7所示。

图1-7 间接持股的混合持股模式

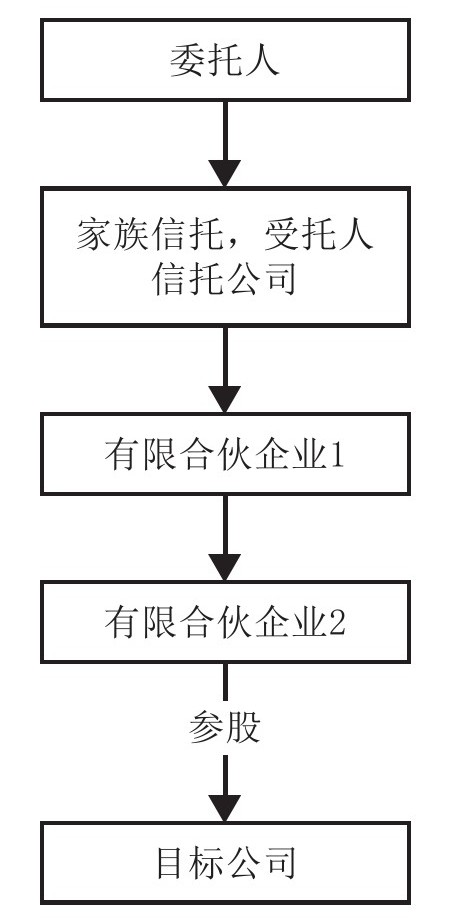

第四种是双层有限合伙企业嵌套的混合持股模式。即在信托公司与目标公司之间,设置双层有限合伙企业的结构。这种模式实现了风险隔离的目的,同时信托公司在收取利润的过程中只需缴纳一次企业所得税和一次个人所得税。该种模式可以由图1-8概括。

图1-8 双层有限合伙企业嵌套的混合持股模式

上述这些混合持股模式的选择取决于委托人的具体需求、目标公司的特点以及法律和税务要求。通过巧妙地组合不同的持股方式,委托人可以最大限度地发挥家族信托结构的潜力,实现财富管理和传承的目的。