■导入案例 厦华电子的退市

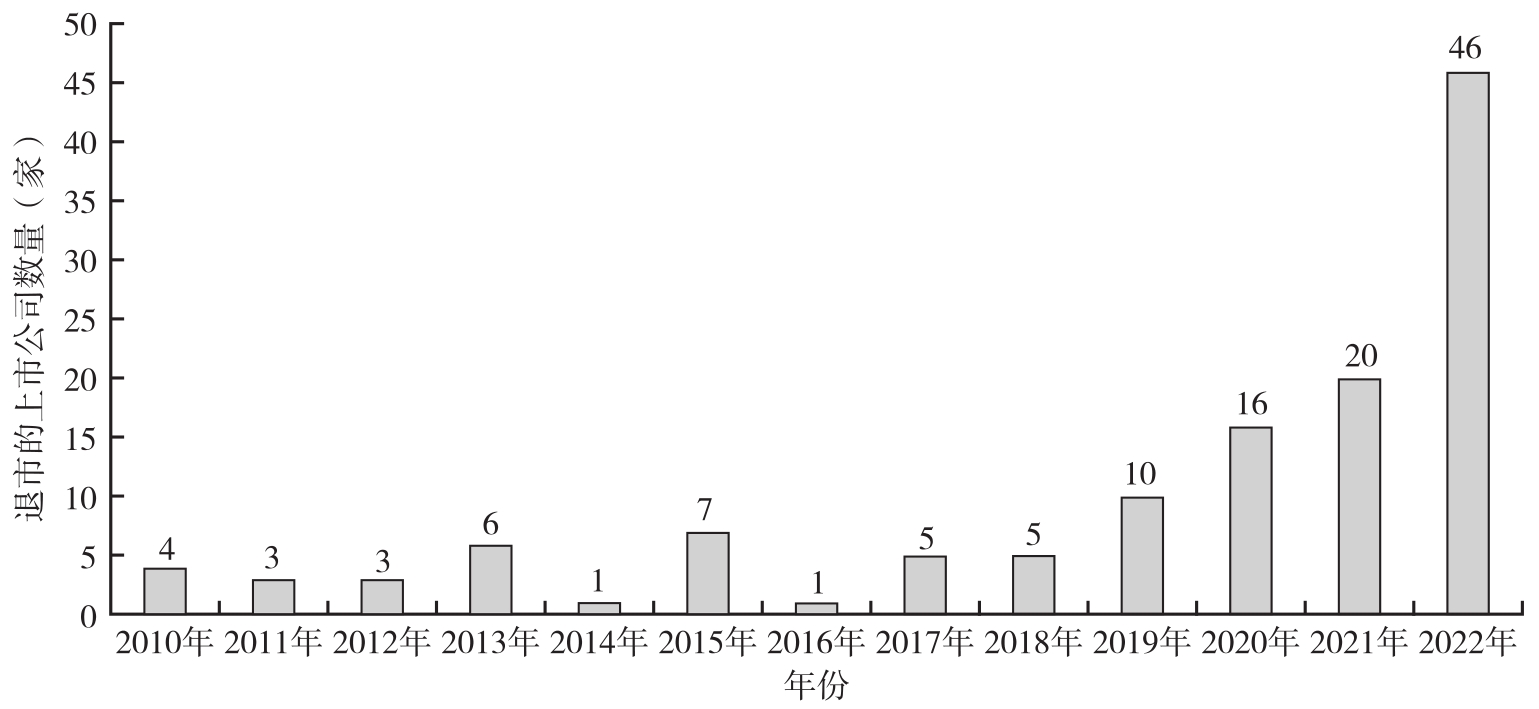

2022年6月30日厦门华侨电子股份有限公司(简称“厦华电子”)被上海证券交易所予以摘牌退市。根据统计数据显示,2022年共有40多家上市公司退市,其中除了“ST平能”被吸收合并退市外,其他上市公司被强制退市,创下2020年上海证券交易所、深圳证券交易所修订发布的退市相关规则生效后的新高,如图1-1所示。

厦华电子创立于1985年,是我国第一台等离子电视的制造者和我国第一家从显像管(CRT)电视转型为平板电视的企业。它于1995年在上海证券交易所上市,曾是中国最大的彩电出口企业之一,甚至被外界称为“电子大王”。但是在20世纪末,厦华电子开始了多元化扩张战略,先后进入手机、计算机、显示器、传真机、系统集成、微波通信设备、电子商务等领域,由于经营不善,厦华电子在2003年、2004年连续两年亏损,开始回归曾经的主业——平板电视。但此时的平板电视行业群雄并起,竞争处于白热化阶段,且上游的屏幕等元器件成本占比增加,回归主业并非易事。2006—2008年期间厦华电子累计亏损20亿元,其中2008年一年就亏损了10亿元;由于连续三年的亏损,按照当时的证券监管法规,厦华电子开始戴上了“*ST”的帽子,如果2009年不能扭亏为盈则将退市。在此后的5年中,厦华电子都在反反复复的戴帽和摘帽之间度过,沦落到依靠出售厂房度日的境地,最终在2014年3月份退出电视机生产业务,并将彩电的相关资产及“厦华”系列商标也租赁、转让给福建民营企业万利达,其中“厦华”系列商标以1 200万元被卖出。随后厦华电子分别涉足互联网金融、大数据和数字新媒体(TMT),甚至转型农产品供应链管理业务,主要产品为肉类产品,但是都难以挽救公司的颓势,2017年至2021年连续5年扣非净利润为负值,财务报告被年审会计师出具带“与持续经营相关的重大不确定性”强调事项段的无保留意见审计报告,并指出“公司现有经营业务的持续性存在较大的不确定性,尚处于形成稳定盈利模式的转型期”。2020年经审计的净利润为负值且营业收入低于1亿元,2020年4月29日,公司披露的2021年年度报告和年审会计师出具的专项核查意见显示,公司扣除非经常性损益后的净利润为-623.77万元,营业收入为1.52亿元,扣除与主营业务无关或不具备商业实质的收入后的金额为0元(2021年,该公司冻肉业务实现营收约1.35亿元,占公司总营收比例近90%),触发了《上海证券交易所股票上市规则》(2022年1月修订)第9.3.11条规定的终止上市情形。2021年5月6日起,厦华电子被实施退市风险警示,2022年5月25日,上海证券交易所对厦华电子作出终止上市决定。2022年6月2日,厦华电子股票进入退市整理期,6月23日结束退市整理期,并于6月30日被上海证券交易所予以摘牌,曾经的中国彩电行业霸主正式告别股市。

图1-1 2010—2022年退市的上市公司数量

资料来源:根据Wind数据库数据统计所得。

厦华电子对此决定不服,向上海金融法院提起行政诉讼。厦华电子诉称,2018年以来该公司即以农产品进口为主营业务,在2021年相应的营业收入核查中,应当被认定为主要营业收入,上海证券交易所根据审计机构专项审核意见认定厦华电子营业收入为0元,并据此给出《终止上市决定》,属于认定事实不清。2022年9月9日,上海金融法院审理后认为审计机构依据《上海证券交易所股票上市规则》等规范所确立的标准出具专项核查意见,对核查过程予以明确说明,上海证券交易所结合厦华电子在公开市场的披露文件,认定厦华电子2021年营业收入在扣除与主营业务无关或不具备商业实质的收入后的金额为0元,并据此给出《终止上市决定》,认定事实清楚、适用法律正确、程序正当。上海金融法院当庭作出一审判决,驳回原告厦华电子的诉讼请求。

理解和使用会计信息是任何商业活动的重要组成部分。会计信息除了在商业决策中使用外,政府监管机构、税务机构也需要使用会计信息对企业进行监管和税收征管,公司对外发行股票或者债券都需要对外披露详细的会计信息,满足证券监管的要求。

销售收入、净利润、成本、费用、营业利润和现金流等术语在会计领域具有明确定义,并且常用于和企业内外部人士的沟通中。提供给对公司有兴趣的外部各方的信息有时被称为财务会计信息,管理层和其他人内部使用的信息通常被称为管理会计信息。这两类信息有不同的目的,服务于不同的群体,但它们具有某些共同的属性。例如,无论是财务会计信息还是管理会计信息都应遵守公司的内部控制制度。

企业根据经济业务编制对内和对外报告,但这需要大量的职业判断。财务报告是企业发布的有关自身财务状况、经营成果和现金流量信息的报告,公司向投资者(资金提供者)寻求资金需要提供财务报告以帮助投资者决定是否投资。投资者期望公司为其创造价值并使其获得相应回报,投资者通过阅读和分析财务报告来评估公司价值创造能力。财务报告也用于其他目的,政府在制定社会和经济决策时需要掌握企业的会计信息,反垄断机构、金融市场监管机构和银行检查员等监管机构使用会计信息来监控商业活动,企业的高级管理人员使用财务数据来评估下属及部门的业绩。法院和出庭作证的专家证人使用财务报告来评估诉讼中的损失。

不同类型的用户都需要了解财务报告和其中财务报表的结构和内容,同时需要知道这些财务报表编制的基本原则和可能存在的缺陷。财务报表分析和估值的过程旨在帮助投资者和分析师深入了解公司当下的盈利能力和风险,并利用这些信息对公司未来的盈利能力和风险进行预测,进而对公司进行合理估值,从而做出明智的投资决策。