1.3 财务分析与估值的基本框架

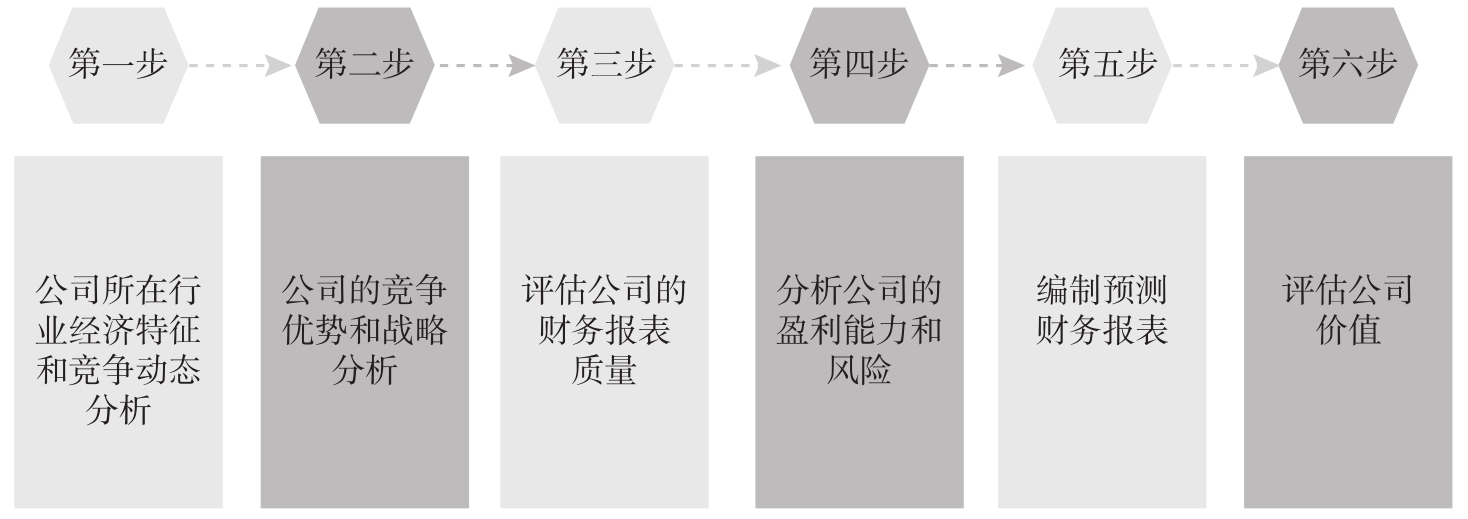

不同的会计信息使用者对会计信息的需求存在差异,财务分析的目的也不同,不同的目的决定了财务分析的重点和方法存在差异,比如信用评级机构和债权人更加关注公司的偿债能力和信用风险,而股东更关注公司的盈利能力,财务分析的原始数据来源都是公司按照会计准则规定对外披露的统一财务报表,这些报表中的信息都是历史信息,而基于投资估值目的的财务分析需要关注公司未来的发展潜力和风险,本教材从股权投资估值的角度讨论财务分析的原理和方法,在对历史信息分析的基础上预测公司未来的现金流量,采用合理的方法进行估值,为股权投资者做出决策提供依据。公司财务分析与估值过程通常包括公司所在行业经济特征和竞争动态分析、公司的竞争优势和战略分析、评估公司的财务报表质量、分析公司的盈利能力和风险、编制预测财务报表、评估公司价值这六步,如图1-4所示。

图1-4 公司财务分析与估值六步法

1.3.1 公司所在行业的经济特征和竞争动态分析

行业的经济特征和竞争态势决定了行业整体的盈利能力和发展前景。波特五力模型是行业的经济特征和竞争动态分析的常用方法。价值链分析涉及公司产品和/或服务的创建、制造和分销。

1.3.2 公司的竞争优势和战略分析

公司提供的产品和/或服务的性质,包括产品的独特性、利润率水平、品牌忠诚度的建立和成本控制。此外,还应考虑供应链整合、地域多元化和行业多元化等因素。

公司的竞争优势和战略分析需要回答以下问题:为了在行业中脱颖而出并取得成功,公司形成了什么样的商业模式?公司有竞争优势吗?如果有,它们的可持续性如何?其产品的设计是为了满足特定细分市场的需求(例如民族食品或保健食品),还是面向更广泛的消费市场(例如典型的杂货店和家庭餐馆)?公司是否后向整合为其产品制造提供稳定可靠的原材料来源(例如一家钢铁公司拥有铁矿)?公司是否已整合到面向最终消费者的零售业(例如经营零售店来销售其产品的运动鞋制造商)?公司是否在多个地理市场或行业进行多元化经营?具体的分析方法和理论见第2章相关内容。

1.3.3 评估公司的财务报表质量

高质量可靠的财务报表是财务分析和估值的基础,分析师需要了解会计准则才能客观评价公司财务报表提供的信息质量。在分析资产负债表账户时,确认、估值和分类等问题是正确评估的关键。资产负债表分析的重点是该资产负债表是否完整地反映了公司的经济状况。在评估利润表时,重点是正确评估盈利质量,分析利润的结构和可持续性。对现金流量表的评估有助于了解公司流动性状况,分析其一段时期内的经营、投资和筹资活动对现金流量的影响,本质上是需要回答资金从哪里来、到哪里去以及公司整体流动性状况如何等问题。

1.3.4 分析公司的盈利能力和风险

对公司盈利能力和风险分析是估值的前提,最常见的分析法包括比率分析法、趋势分析法和结构百分比分析法(又称“纵向分析”),比率分析包括流动性、资产管理效率、盈利能力、债务比率和风险比率。

关于盈利能力分析需要考虑两个关键问题:一是公司整体(资产)的盈利能力如何?二是从股东的角度来看公司的盈利能力如何。通过将资产和股东权益盈利能力指标分解可以发现影响盈利能力的因素,除了财务比率分析外,纵向比较(与历史数据比对)或横向比较(相对于其他公司或行业平均水平)可以反映公司的盈利能力和风险的变动趋势以及在行业中所处的位置。

1.3.5 编制预测财务报表

公司公开对外提供的财务报表是历史信息,而对公司的估值是面向未来的,需要对公司未来的发展情况进行预测,虽然对公司未来的发展情况进行预测具有挑战性,但分析师必须对公司及其所处行业的未来变化做出合理假设,并确定这些假设将如何影响公司未来的现金流和融资需求。通常分析师采用编制预测财务报表的形式对公司的未来进行预测,具体包括预测利润表、资产负债表和现金流量表,估值预测的重点是预测公司的未来自由现金流。

1.3.6 评估公司价值

虽然估值方法有很多种,但最常见的方法是贴现现金流量法,这些现金流可以是流向股东或企业的自由现金流。其他方法包括相对估值法,例如市盈率和市净率等方法。估值方法的选择受到公司发展阶段的影响,不同的估值方法选择时需要考虑适用环境的差异,尽可能选择多种方法进行估值。