1.4 我国股票发行制度的演变

股票发行审核制度和发行定价制度是公司进入资本市场的准入监管制度。发行审核制度规定谁有资格发行股票以及发行数量,而发行定价制度决定公司的股票发行价格确定机制和方法。我国的证券发行制度也从审批制(1990—2000年)逐步过渡到核准制(2001—2022年2月)与注册制(2019年6月科创板先实行)并行阶段,全面的注册制从2023年3月份开始实施。

1.4.1 审批制

证券发行审批制是2000年以前中国的证券发行监管模式。在此阶段拟发行公司征得主管部门同意后,向所属证券管理部门正式提出发行申请,被受理审核同意后,转报中国证监会核准发行额度,公司可正式制作申报材料,提出申请,经审核、复审,由中国证监会出具批准发行的有关文件,方可发行。1996年8月国务院证券委员会

发布了《关于1996年全国证券期货工作安排意见》,确定了新股发行计划改为“总量控制,限报家数”的管理办法,即由国家计委

、证券委共同制定股票发行总规模,证监会在确定的总规模内,根据市场情况向各地区、各部门下达发行企业个数,并对企业进行审核。这一阶段的发行制度具有典型的计划经济色彩,导致股票发行成为稀缺资源,盈利要求(连续三年盈利并且预期利润率应当等于或高于同期银行存款利率)是上市的核心监管指标。审批制下,新股定价主要采用的方式为固定价格、固定市盈率(每股价格与每股收益的比率)倍数定价。

发布了《关于1996年全国证券期货工作安排意见》,确定了新股发行计划改为“总量控制,限报家数”的管理办法,即由国家计委

、证券委共同制定股票发行总规模,证监会在确定的总规模内,根据市场情况向各地区、各部门下达发行企业个数,并对企业进行审核。这一阶段的发行制度具有典型的计划经济色彩,导致股票发行成为稀缺资源,盈利要求(连续三年盈利并且预期利润率应当等于或高于同期银行存款利率)是上市的核心监管指标。审批制下,新股定价主要采用的方式为固定价格、固定市盈率(每股价格与每股收益的比率)倍数定价。

1.4.2 核准制

《中华人民共和国证券法》于1999年7月1日正式实施,该法第十一条规定“公开发行股票,必须依照公司法规定的条件,报经国务院证券监督管理机构核准”。2001年3月16日,中国证监会发布《股票发行核准程序》,股票发行核准制正式启动。在核准制下,拟发行公司与有资格的证券公司签订辅导(保荐)协议,辅导时间为一年,辅导期满后拟发行公司提出发行申请,证券公司依法予以推荐(保荐),中国证监会进行合规性初审后,提交发行审核委员会审核,由发审委专家投票表决,最终由中国证监会进行核准后,决定其是否具有发行资格。核准制的重心在于强制性信息披露,旨在强化中介机构的责任,减少行政干预。证券发行逐渐引入询价机制,主要包括初步询价和累计投标询价两步,初步询价是指发行人及其主承销商向询价对象进行询价,并根据询价对象的报价结果确定发行价格区间及相应的市盈率区间,再进入累计投标询价环节,确定发行价格,自2014年3月以来,新股定价以23倍市盈率为上限。

1.4.3 注册制

证券发行注册制是指政府对发行人发行证券,事先不做实质性审查,仅对申请文件进行形式审查,发行者在申报申请文件以后的一定时期内,若没有被政府否定,即可以发行证券。

2018年11月5日,习近平总书记在上海举行的首届中国国际进口博览会开幕式上宣布,将在上海证券交易所设立科创板并试点注册制;2019年6月13日,科创板正式开板。2020年8月24日,深圳创业板正式实施注册制。2021年11月15日,北京证券交易所揭牌开市,同步试点注册制。注册制取消了2014年以来的23倍发行市盈率的窗口指导,也不再对企业的盈利情况做过多的强制性规定,而是改为以确保信息披露的真实、完整、准确为核心的监管制度。

2019年12月28日,第十三届全国人大常委会第十五次会议审议通过了修订后的《中华人民共和国证券法》,全面推行证券发行注册制度,修订后的《中华人民共和国证券法》于2020年3月1日起施行。中国证监会于2023年2月1日就全面实行股票发行注册制主要制度规则向社会公开征求意见。这标志着经过4年的试点后,全面实行股票发行注册制改革正式启动,股票发行注册制将正式在全市场推开。

注册制最重要的特征在于证券发行审核机构只对注册文件进行形式审查,不进行实质判断,投资者依据披露信息自行做出投资决策。美国和日本等比较发达的国家是注册制的代表。注册制下,注册制新股发行采取了市场化的IPO询价制度,将定价权下放给市场主体,不再行政管控发行价格,逐渐发挥市场的定价功能。

我国的注册制实行证券交易所审核、中国证监会注册两个环节的审核注册架构,在证券交易所审核环节,证券交易所需要承担全面审核判断企业是否符合发行条件、上市条件和信息披露要求的责任,并形成审核意见。中国证监会负责监督证券交易所审核标准是否一致。

注册制与核准制相比,大幅优化了发行上市条件,仅保留了企业公开发行股票必要的资格条件、合规条件,将核准制下的实质性门槛尽可能转化为信息披露要求,监管部门不再对企业的投资价值做出判断,沪深主板设置多元包容的上市条件,并与科创板、创业板拉开距离。注册制是以信息披露为核心的监管,审核工作主要通过问询来进行,督促发行人真实、准确、完整披露信息。审核注册的标准、程序、内容、过程、结果全部向社会公开,公权力运行全程透明,严格制衡,接受社会监督。

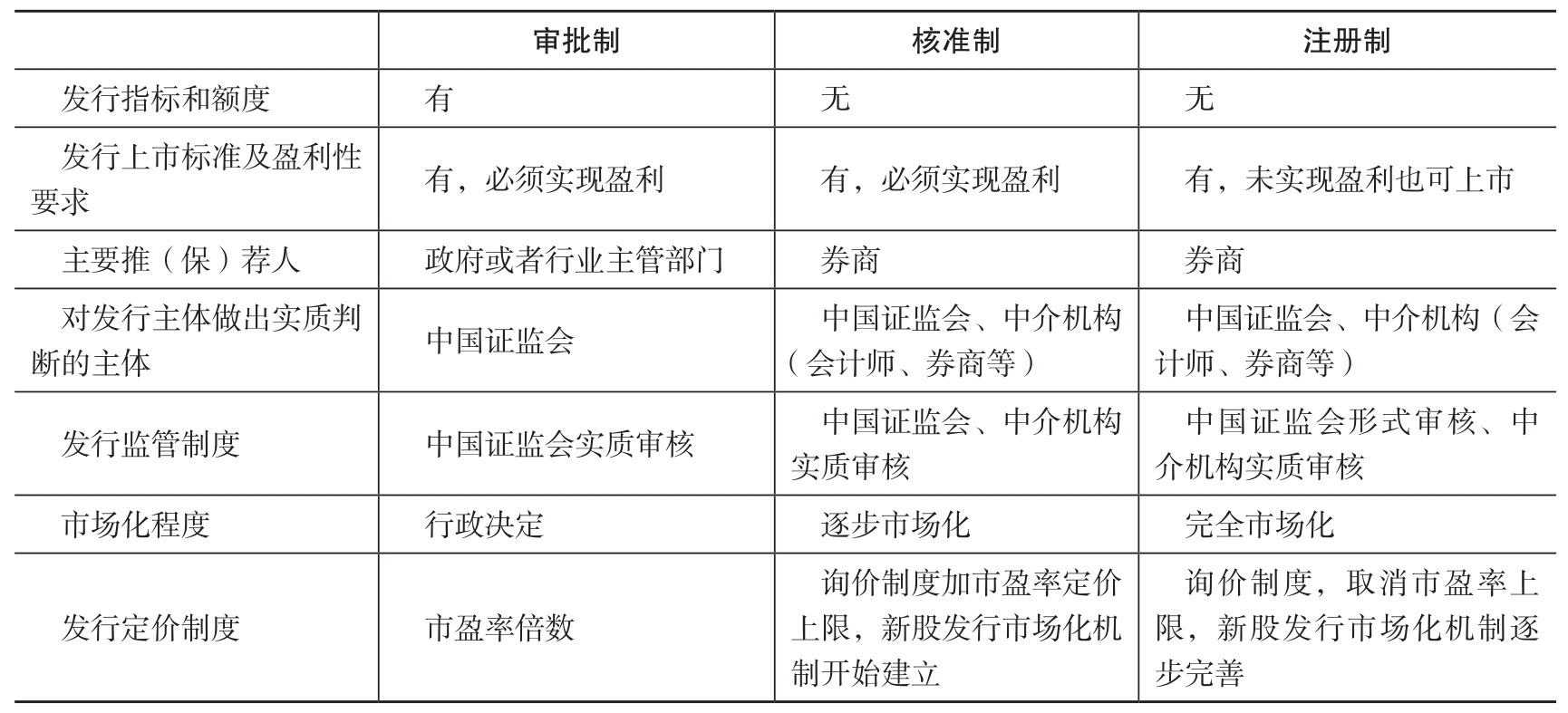

1.4.4 不同股票发行制度的对比

股票发行的注册制与审批制和核准制相比,在上市标准、上市条件以及发行定价方面更加市场化(见表1-4),监管部门主要承担的是形式审核职能,强调以信息披露为核心的监管思想,同时更加强化退市制度的执行,通过市场化机制实现上市公司的优胜劣汰。

表1-4 不同股票发行制度的比较