1.5 股票价值与会计信息

1.5.1 股票与公司所有权

股票是公司所有权的凭证,持有股票的投资者按照其拥有股票的份额享有公司的分红权、表决权,通过行使表决权来影响公司的重大决策,享有经营成果的分配权,因此股票的价值取决于其背后公司的价值。股票投资大师沃伦·巴菲特说:买股票就是买企业,投资人应把自己当成经理人,深入了解企业创造财富的活动

。从长期来看,企业价值决定股票价格,股票的估值是对企业价值创造能力的评估。投资人可从财务报表解析企业竞争力,或从企业公布的财务数据发现其不合理之处,从而做出正确的投资决策(刘顺仁,2018)。

。从长期来看,企业价值决定股票价格,股票的估值是对企业价值创造能力的评估。投资人可从财务报表解析企业竞争力,或从企业公布的财务数据发现其不合理之处,从而做出正确的投资决策(刘顺仁,2018)。

只有当企业取得的回报超过投入资本的成本时才会真正创造价值,这一思想自经济学家阿尔弗雷德·马歇尔(Alfred Marshall)在1890年提出后得到了广泛的应用和检验,但是金融市场投资者、公司管理人员、董事会成员在金融市场过高涨时往往会忽略这一基本原则。17世纪的郁金香泡沫到21世纪初的互联网泡沫以及美国次贷危机引发的全球金融危机,还有我国2015年的股灾都是典型的例证。

企业创造的回报高于其资本成本的价值创造原则看似简明扼要,但是在实际应用时面临很多挑战,其中一个挑战是短期回报和长期回报之间的不一致,另外信息不对称也导致投资者对于公司的价值判断存在困难。比如公司可以通过削减当期研发投入提高当期利润来支撑短期股价,或者是通过提高生产效率降低成本提升利润,前者可能危及公司未来的发展潜力和盈利能力,而后者则会让公司在竞争中获得更大的优势,而信息披露的不透明可能导致投资者无法判断利润提高的真正原因,管理层可能利用信息优势操纵利润误导投资者。

1.5.2 有效市场与会计信息

自从尤金·法玛(Eugene Fama)于1970年提出有效市场假说后,金融理论和实践对于证券市场是否有效以及有效程度都存在争议。2013年,尤金·法玛、彼得·汉森(Peter Hansen)和罗伯特·席勒(Robert J. Shiller)获得诺贝尔经济学奖,他们的研究成果奠定了人们目前对资产价格理解的基础,尤金·法玛的有效市场假说认为资产价格依赖波动风险和风险态度,而罗伯特·席勒的行为金融理论认为资产价格与行为偏差和市场摩擦相关。彼得·汉森的观点则介于两者之间。兴业银行首席经济学家鲁政委评价称:法玛勾勒了人完全理性时精妙有序的“有效市场”,提供了金融市场分析的基准……席勒则系统记录了人在动物精神驱动下金融市场的“非理性繁荣”乱象。夹在中间的汉森,他的研究显示了理性人试图克服“动物精神”的努力。

有效市场假说认为股票价格反映了所有信息,任何投资者不可能持续赚取超额投资收益。根据这一假说,股票价格反映了其公允价值和所有信息(公开和未公开信息),任何投资者不可能找到价值被低估的股票,投资者不能通过择时和择股战胜市场,投资者获得高收益的唯一选择是购买高风险的证券。有效市场假说还认为证券价格总是能够正确反映证券的价值,不存在错误定价的证券。这一假说存在较强的假定,包括活跃市场存在大量理性的利润最大化的投资者,所有市场参与者都拥有同样的信息。这些假定在现实中难以完全满足,资本市场根据有效程度的高低分为三个层次:与资产定价有关的历史信息都已充分反映在资产价格中(弱式有效市场);与资产定价有关的公开信息都已充分反映在资产价格中(半强式有效市场);与资产定价有关的信息(包括已公开的和未公开的,包括历史的、当前的、内幕的信息)都已充分及时反映在资产价格中(强式有效市场)。如果以上假说成立,在弱式有效市场中,技术分析失效,基本面分析和内幕消息有效;在半强式有效市场中,技术分析和基本面失效,内幕消息有效;在强式有效市场中,技术分析、基本面分析和内幕消息均失效。如果市场强式有效,则投资者无须进行投资分析,只需要跟随市场构建投资组合,其回报取决于投资组合的风险程度。

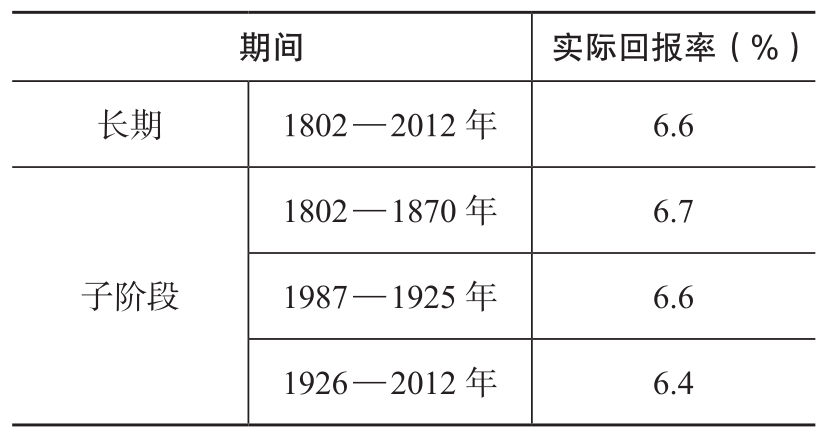

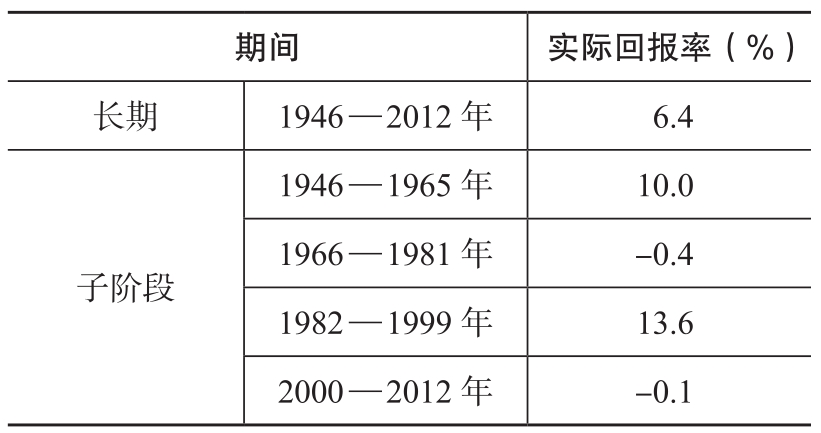

市场是否有效以及多大程度上有效的争议短期内不会消失,不同发展程度的市场上的不同投资者对此看法自然会存在差异。股票价格的短期波动更多地反映投资者的情绪,但是一个公司的价值取决于公司在长期内创造的价值,如果公司不能创造价值,股票价格短期波动就是投资者之间的零和博弈。从表1-5和表1-6可以看出,美国股市1802年到2012年期间实际回报率(通货膨胀调整后)约为6.6%,但是在不同阶段波动较大,尤其是1966年到1981年期间实际回报率为-0.4%,而如果从互联网泡沫高峰的2000年到2012年,实际回报率为-0.1%。

表1-5 1802年至2012年期间美国股市不同时间段的回报率

表1-6 第二次世界大战后美国股市不同时间段的回报率

资料来源:SIEGEL J J. Earnings,inflation,and future stock and bond returns[J].Proceedings of the American Phil-osophical Society,2014,158(3),222-228.

1.5.3 股票价值与公司财务业绩

以沃伦·巴菲特为代表的价值投资者认为,股票不仅仅是可以买卖的一纸证券,实际上股票代表的是对公司所有权的凭证,是对公司的部分所有权。股票的价值长期来看取决于公司创造的价值,即公司的内在价值,公司的内在价值是其存续期内创造的现金流的折现值,这是一个估计值并非精确值。股票市场是公开交易证券的机制或者场所,提供了可以买入或者卖出的机会,股票交易价格并不能代表公司的价值。投资的本质是对未来进行预测,但对未来的预测存在高度的不确定性,投资时需要预留足够的安全边际,即当市场价格大幅度低于内在价值时买入股票,以保留足够的安全边际。

公司的内在价值是公司未来现金流或者利润的现值,公司内在价值的判断取决于未来现金流及其不确定性的估计。公司财务报表提供的信息是历史信息,虽然有助于使用者预测未来,但是需要使用者分析公司经营的基本面信息,分析未来公司经营规划及其实现能力和公司的运营能力,判断公司能否创造超过其资本成本的回报从而为股东创造价值。

分析师必须对企业的业务有充分的了解,例如,电信行业分析师必须了解该行业以及该公司在其中的地位,比如必须了解电信网络规模、行业的技术路径,以及未来如何传输语音、数据和多媒体,电信行业分析师还必须了解政府法规,专注于行业领域,因为了解业务的性质是分析业务的必要条件。分析师还必须了解公司的竞争优势,了解财务报表是如何衡量企业的经营成果的,通过选择适合的估值方法将这种理解转化为估值结果,为投资决策提供支持。